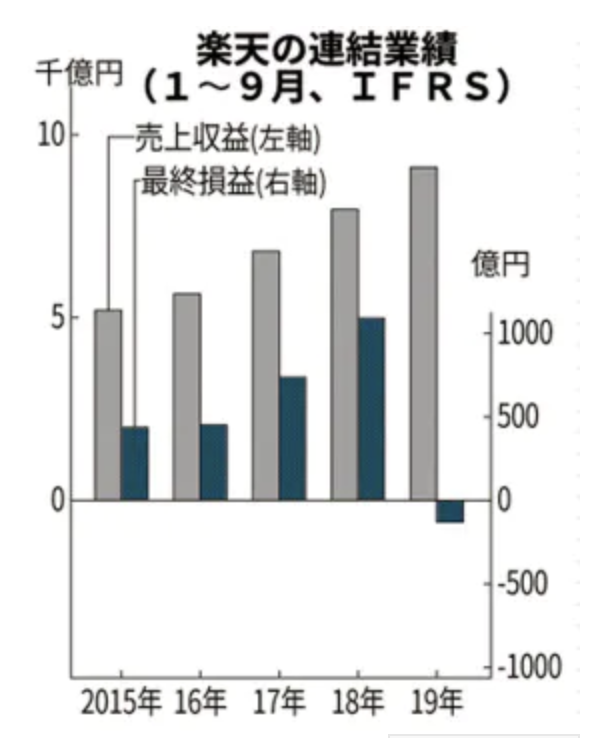

楽天141億円赤字

白坂です、

・・・・・・・・・・・・・・・・・

>「楽天が発表した2019年1~9月期の連結決算は、最終損益が141億円の赤字に転落した。

投資先の米ライドシェア大手リフトに関連して約1000億円の損失が発生した。」

(『日本経済新聞』より一部引用)

・・・・・・・・・・・・・・・・・

会計の難しさを感じています。

すなわち、

・昔・・・資産は簿価表記:

たとえ「貸借対照表」は実態と離れていたとしても、「損益計算書」は実態に近かった。

・今・・・資産は時価表記:

たとえ「貸借対照表」は実態に近かったとしても、「損益計算書」は実態から離れている。

今回の楽天で言えば、

(1)「リフト社」の株式を保有していた

↓

(2)「リフト社」の株式を時価評価した

↓

(3)株価下落の分を「損益計算書」の方でも損失計上した

結果、

新たな現金流出はないのに、赤字決算として発表しなければならなくなっている。

世間一般の常識として、「赤字=『現金収入<現金支出』」と瞬間的に連想しがちです。

しかし、今回の楽天のように、

「現金収入>現金支出」なのに赤字

ということも会計上はあり得てしまうわけです。

株価というのは、「投資家から期待されれば上昇して、不安を感じられたら下落する」と感情で上下するものです。もし投資家が不安を感じたことで株価が下落したから赤字決算を発表したということであれば、「本業の業績はどうだったのか?」ということが全く見えて来ません。しかも、もし「リフト社」の株価が今後で上がれば、今度は「営業増益」という決算になるわけです。

もし決算書が「本業の業績はどうだったのか?」を表していないとしたら、そもそも、その決算書に意味があるのでしょうか?

今であれば、せっかく新聞などで決算発表の報道を知ることが出来たとしても、「では、本業の業績はどうだったのか?」を正確に知るために、全世界の投資家1人・1人が決算書を読み直さないといけない状態になっています。

「なんだ!赤字決算と言っても本業は極めて順調ではないか!!」

全世界の投資家が数千社以上の決算書そのものを読み直して初めて業績が分かるということになると、日々で新聞などで報道されているニュースそのものに価値がなくなりつつあります。

なお、

「リフト社」というのはライドシェアの企業です。ライドシェアに関しては「ウーバー」「ディディ」「グラブ」、、、など大企業がいくつもありますが、全て、

自動運転の時代を見据えた上での長期投資

で行われています。

3か月先の業績なんて、そもそも期待さえされていません。「将来は、自動運転の時代が到来する」「であれば、その時に主役になり得るであろうライドシェアの企業に、今から投資をしておこう」という長期投資です。その長期投資で購入されている「リフト社」の株価が下落したことで、楽天が赤字決済というのは、いよいよ楽天という企業そのものの業績を見えにくくしていると言えます。

ともあれ、

今の会計制度であれば、【「現金収入>現金支出」なのに赤字】ということもあり得るということを認識していた上で、では、

「本業の業績はどうなのか?」

という当たり前のことで投資判断し続けていきたいものだと思っています。

貴重な時間にて文章をお読みくださり感謝しています。

ありがとうございます。

それでは、また。

白坂慎太郎

追伸1:

総再生回数:1,100万回超!

登録者数 : 27,000人超!

→【大好評】YouTubeチャンネル

追伸2:

メルマガやLINE@でも情報を発信しています。

ご登録頂いた方には『4つの特典教材』を無料で差し上げています。