みずほ、新ビジネスの公募を始める

白坂です、

・・・・・・・・・・・・・・・

>「メガバンクなどの金融大手が収益の底上げや顧客の開拓を狙い、新事業の開発を急いでいる。みずほフィナンシャルグループは全社員を対象に、新ビジネスの公募を始めた。社内ベンチャーや新しい部署の設立を視野に入れる。金融緩和で資金調達ニーズや融資の収益力は落ちた。デジタル分野に対応するためにも、新事業の創出を迫られている。」

(『日本経済新聞』より一部引用)

・・・・・・・・・・・・・・・・・・

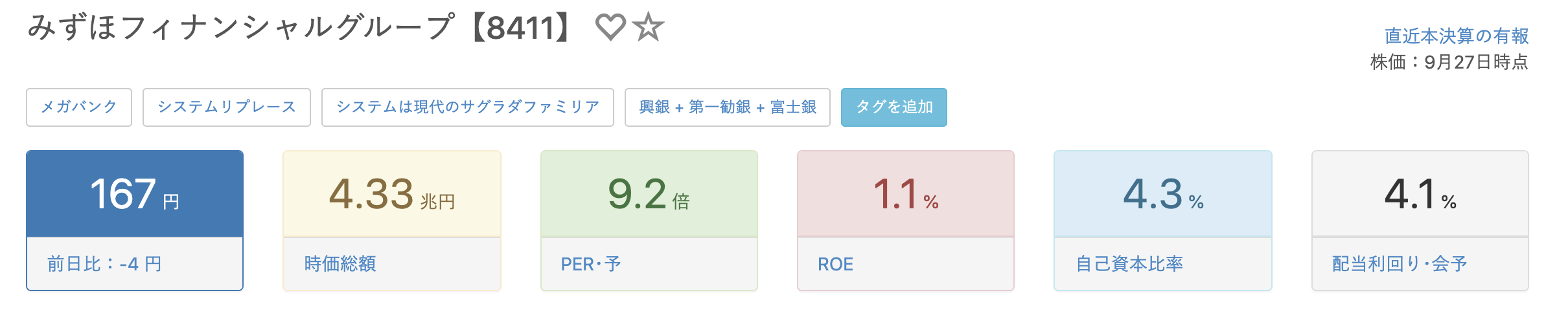

【投資家からの評価は日本の平均以下】

(『バフェットコード』より一部引用)

【利益率は減少傾向】

(『バフェットコード』より一部引用)

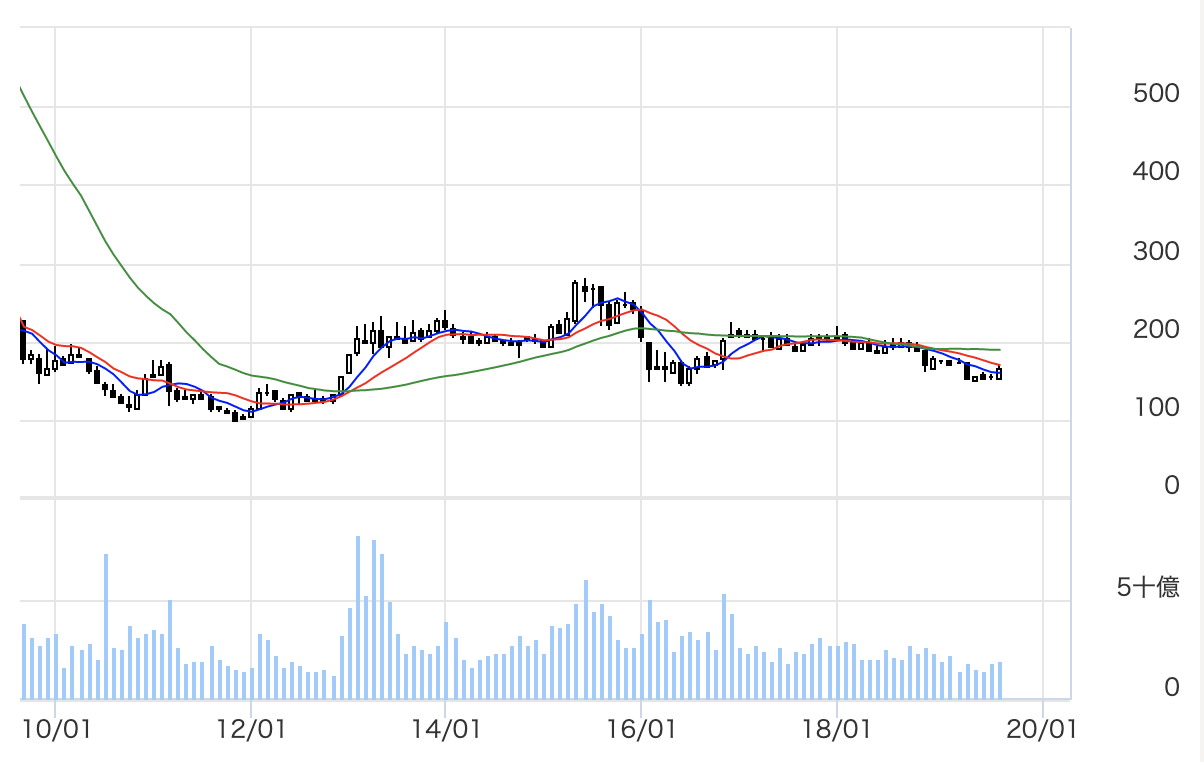

【株価は10年間、ほぼ横ばい】

(『会社四季報』より一部引用)

・・・・・・・・・・・・・・・・

まとめると、

【現状】:

利益率の低下で株価は横ばい。

【報道による原因】:

金融緩和による収益の低下

【報道による打開策】:

新事業創出のために社内公募を始めた

・・・・・・・・・・・・・・・・

この社内公募からは効果的な新ビジネスは生まれて来ないと思われます。

金融緩和によって銀行の収益が悪化しているような報道となっていますが、問題の本質は違います。

本当の理由は、金融緩和によって

銀行の金融機関の実力のなさが露呈しただけ、です。

金融業というのは文字通りに「お金の融通業」です。

すなわち、

「お金に余裕がある方からお金を預かって、お金に余裕がない方へ貸し出す」というのが金融業の本質です。

しかし、銀行はとにかくリスクを取りたがりません。なので、たとえお金を預かっても、お金に余裕がない方へ貸し出すということをしないのです。結果、

・預金を国債で運用する

そして、国債がマイナス金利になってからは、

・預金を社債で運用する

ということをして来ています。

このように資金を国債や社債を中心に運用するのであれば、別に銀行という金融機関でなくても、ネット証券を使えば誰でも出来ます。つまり、本業中の本業である

融資の判断能力における実力のなさが露呈している

というのが本質です。

銀行の機能は、

・決済

・信用創造

・金融仲介

の3つです。

しかし、「決済」と「信用創造」の2つは、今やシステムで自動にて行うことが出来ます。

もしシステムと人で差別化することができるとしたら、最後の「金融仲介」だけ。

人が人と直接会って、「融資をする」・「融資しない」の判断をする

ということだけが、銀行がシステムと差別化できる唯一の要因。

単に「担保があるか・どうか」・「数字が大丈夫か・どうか」だけを融資の判断材料にするのであれば、必ずしも人である必要がありません。つまり、必ずしも金融は銀行が担う必要がないということです。本業中の本業である金融業での打開策を生み出すことが出来ていない銀行自身による、新規事業を創出するための社内公募という試みは残念ながら上手くいかないと思われます。

もし、みずほを投資対象として見るならば、

・「株価が安い」「直近数年で安定した高い利回りを得たい」ので銀行預金の代わりとして検討する

または、

・銀行業そのものに将来の明るい見通しを描くのが難しいので投資対象として、そもそも検討もしない

という、どちらかの思考法になるのではないかと思っています。

貴重な時間にて文章をお読みくださり感謝しています。

ありがとうございます。

それでは、また。

白坂慎太郎

追伸:

メルマガやLINE@でも情報を発信しています。

ご登録頂いた方には特典教材(PDF200ページ以上)を無料で差し上げています。