ニトリ 業績向上 19.5%増

白坂です、

・・・・・・・・・・・・・・

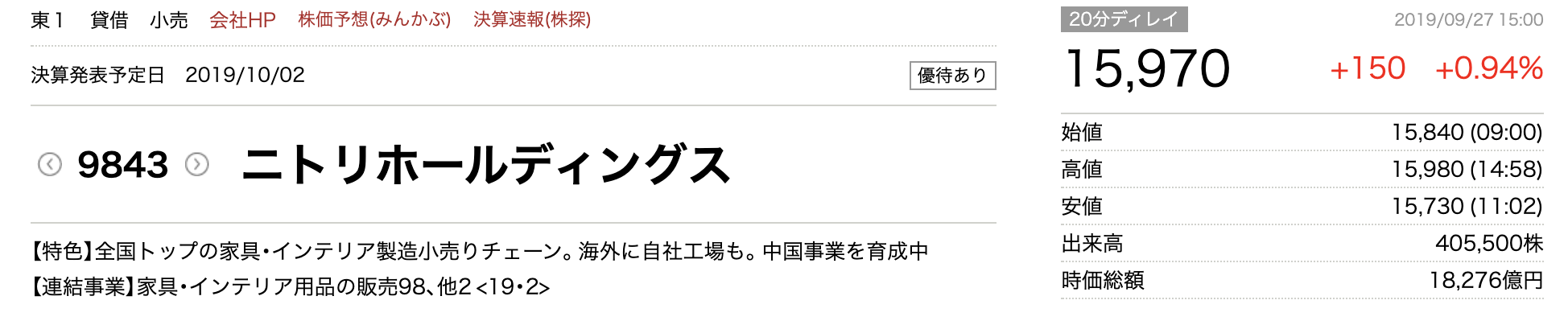

>「ニトリHDが発表した9月度の月次売上高では既存店売上高が前年同期比で19.5%増えた。増税が迫り単価の高いベッドやソファの販売が急激に伸びている。20年2月期通期は売上高が前期比6%増の6430億円、営業利益が3%増の1040億円を見込んでいる。」

(『日本経済新聞』の一部引用)

・・・・・・・・・・・・・・・・・・

まずは、

ニトリの近況を確認しておきたいと思います。

(『四季報』より一部引用)

(『バフェット・コードより一部引用)

(『Google検索』より一部引用)

・・・・・・・・・・・・・・・・・・・・

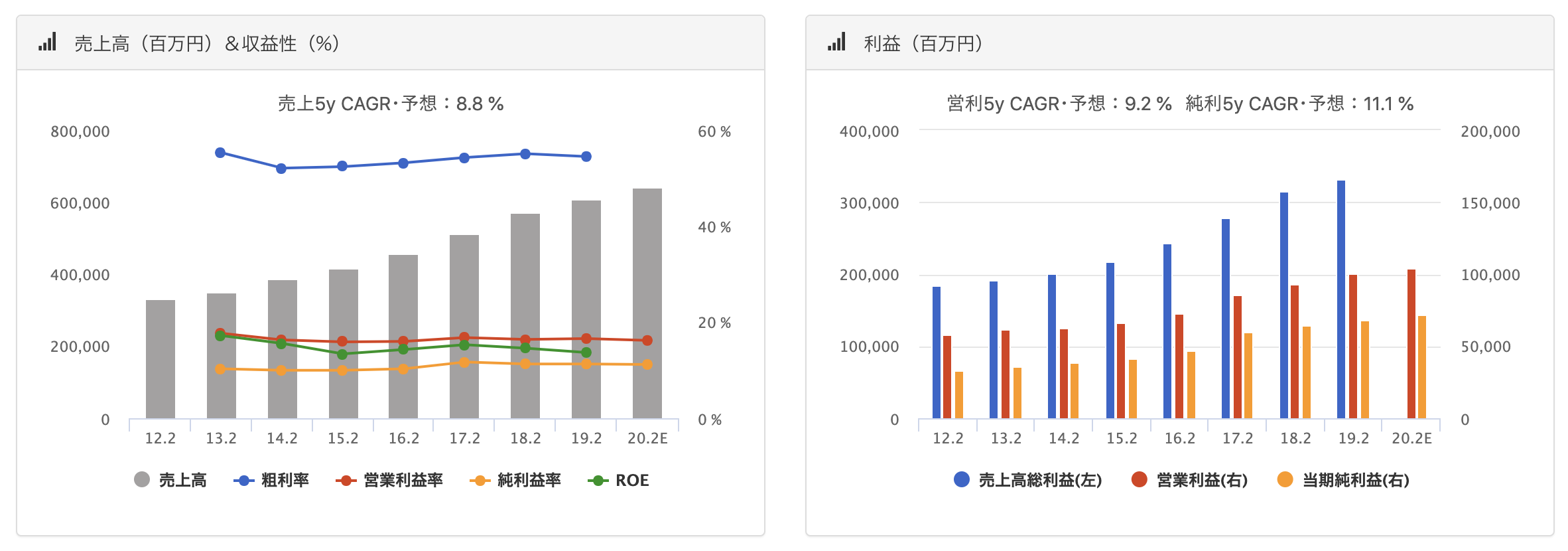

ニトリは31年連続での増収増益を達成している超優良企業。

もし2020年2月期も達成したならば32年連続ということになります。

その偉業に向けて、2020年上半期も計画をやや上回るペースで業績を伸ばすことに成功したようです。

流石に、利益率は近年落ち着いています。

割合で見たならば、分母の売上高が年々増えていくので、たとえ分子の利益額も伸びていたとしても利益率はなかなか伸びません。その結果を踏まえてか、株価も現在は落ち着いています。最高時では上場時の20倍近い株価となっていましたが、現時点では16倍くらいになっています。

とは言え、

この業績推移からして日本一の超優良企業であることは確かです。

ニトリの強さを敢えて1つだけ挙げるとすれば、

徹底的な【内製化】による一貫した生産管理

ということが言えると思います。

たとえば、ユニクロは「製造」と「小売」を一体化した「製造小売業」として有名ですが、ニトリは、さらに「物流」と「広告」も自社でやっています。すなわち、

【「製造」→「小売」→「物流」→「広告」】

を全て自社でやるという体制を整えていることがニトリの強みの1つです。

外注は固定費が下が流ので経営の効率は良いですが、やはり計画通りに生産統制をするのは難しいです。

ニトリは敢えて固定費のリスクを抱えることで、逆に、計画通りに業績を伸ばしていくことが出来る体制を整えていっています。

だからこそ、

今後のビジョンの達成に関しても、株主や社員たちに高い実現可能性を感じさせることが出来ているのだと思います。

(『ニトリ公式HP』より一部引用)

なお、

もし投資家としてニトリを投資対象として検討する場合は、

・「世界への展開による、さらなるニトリの持続的な成長を資金で応援したい」という考えであれば、投資を前向きに検討するという視点になるでしょうし、

・「いくら最高時よりも株価が落ち着いているとは言え、依然として投資家たちから高評価だから株価が割高なのが気になる」というのであれば、慎重な判断となると思います。

以上です。

貴重な時間にて文章をお読みくださり感謝しています。

ありがとうございます。

それでは、また。

白坂慎太郎

ニトリ 業績向上 19.5%増

追伸:

メルマガやLINE@でも情報を発信しています。

ご登録頂いた方には特典教材(PDF200ページ以上)を無料で差し上げています。