モルガン・スタンレー(MS)がGSと異なる理由:「富裕層ビジネス」の真価

白坂です、

モルガン・スタンレー:株価分析

今回は内容を

・前半(現在の株価状況)と

・後半(株の価値)で

分けています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【目次】

前半:

◽️ 現在状況の結論

◽️ 6つの詳細な指標

◽️ 市場の内部構造

後半:

◽️ 株価の定量分析

◽️ なぜ妥当なのか?

◽️ 理論株価

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

前半:

独自の解析AI『OUT-STANDER』の算出基準

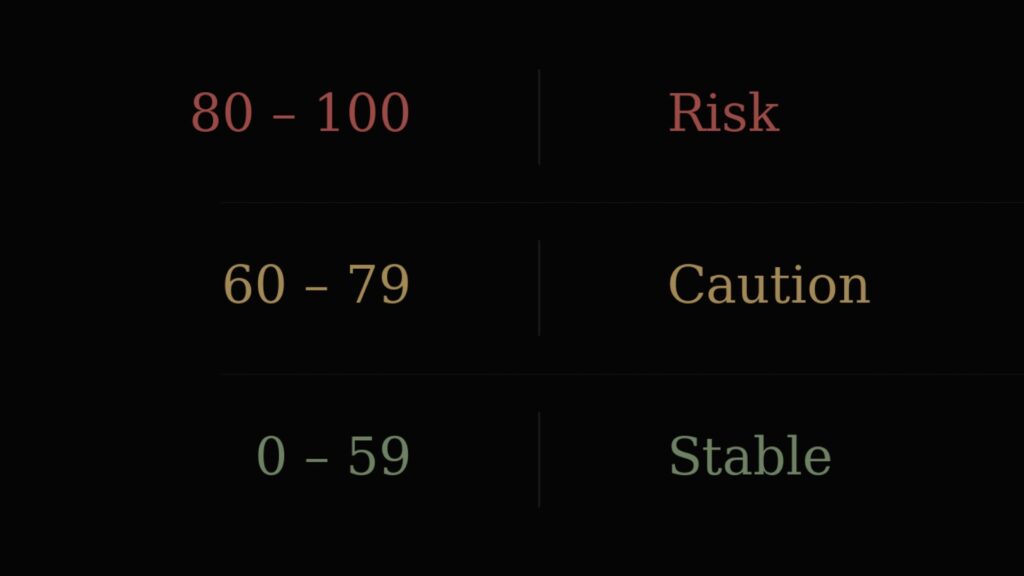

◽️ モルガン・スタンレー:現在状況の結論

算出結果:

・スコアー:88(不確実)

・通常の下落傾向。

・トレンド転換(候補日):3/7

◽️ 6つの詳細な指標

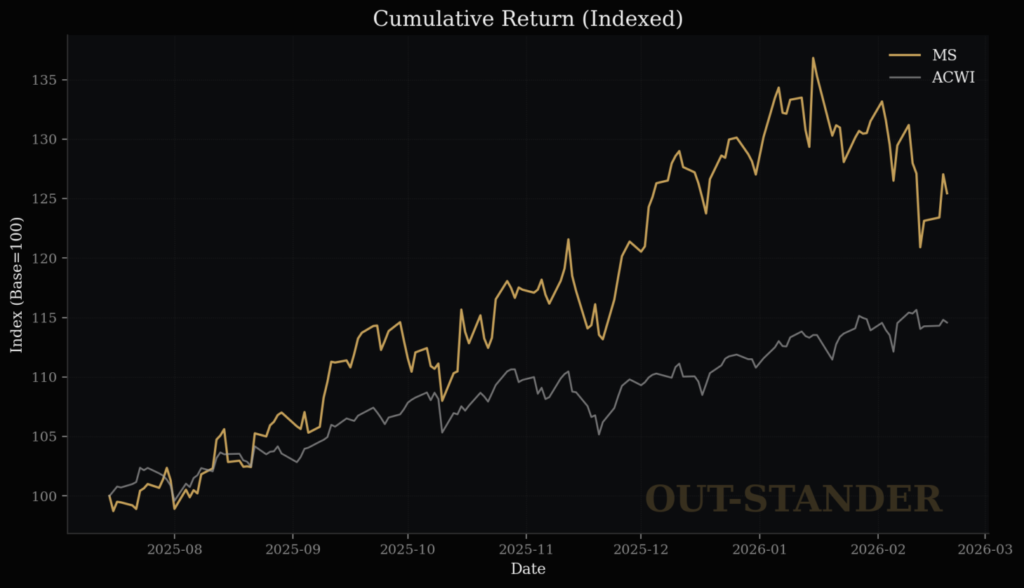

(1)リスクに対するリターン

・年換算で45.99%の上昇。

(市場に対して16.33%の優位)

・個別株の要因でも、+5.92%の優位。

・リスクに対してのリターンとして優良な成績。

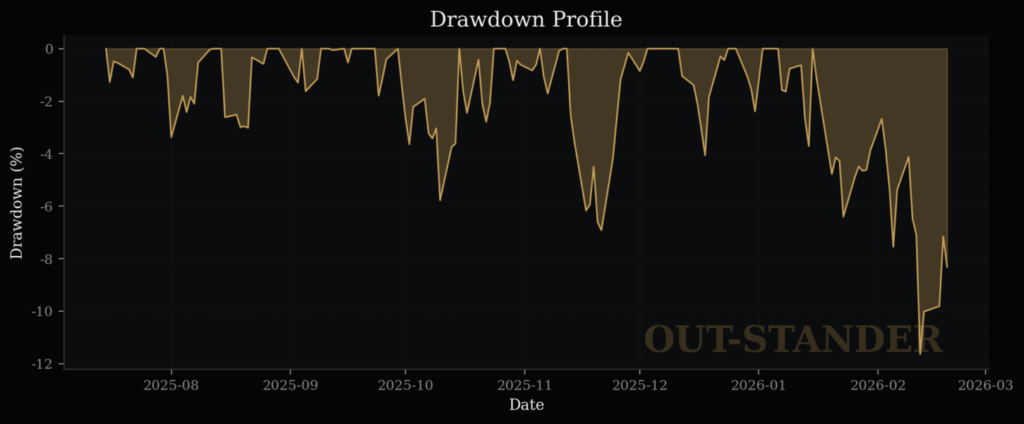

(2)最大下落率

・数字上は、上昇方向にのみ大きく振れて、下落幅は小さかった。

(ただし、下落幅の傾向は、徐々に大きくなっている。)

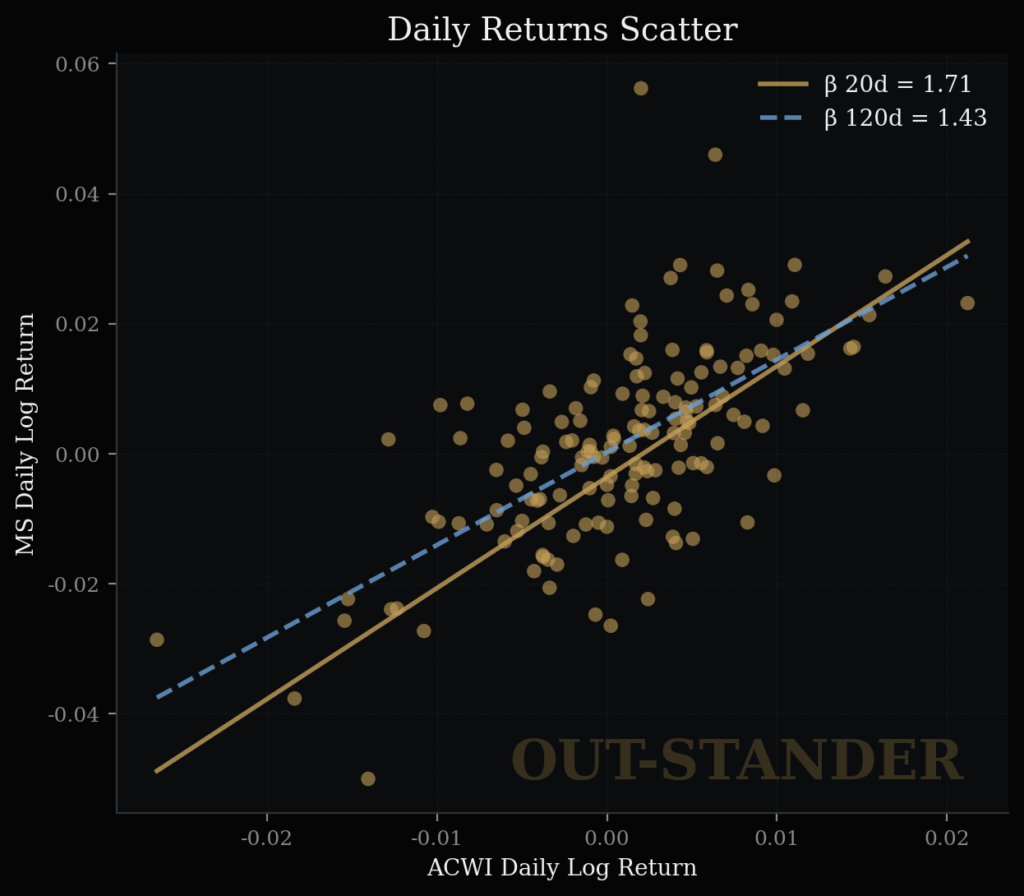

(3)感応度

・中期で1.43、直近で1.73。

(直近になって、感応度が大きくなっている。)

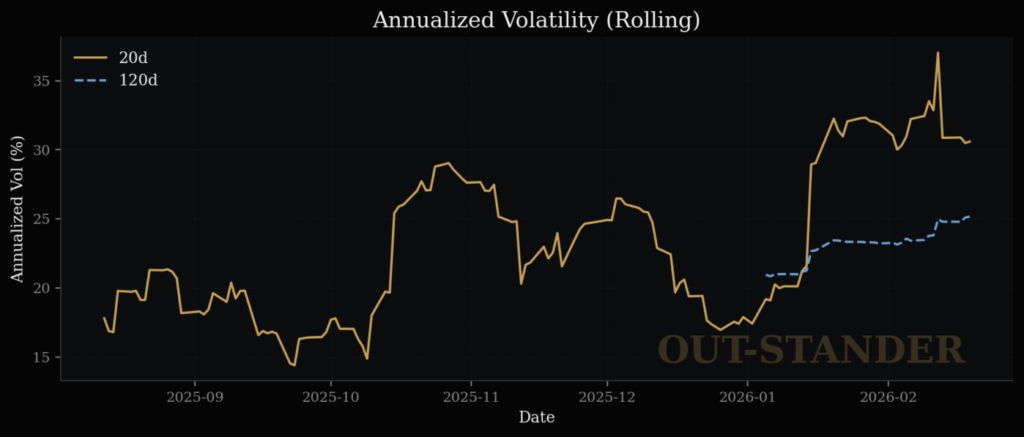

(4)ボラティリティ

(直近、特に1/15以降でボラティリティも

大きくなっている。)

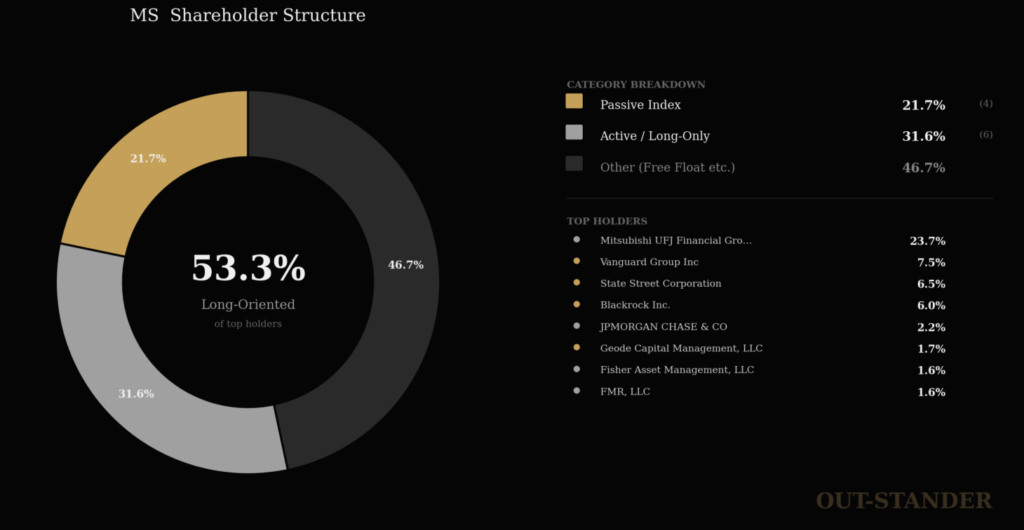

(5)株主構成

・上位10株主で53.3%。

(機関投資家全体で84%)

・MUFG1社で21.7%を保有。

GS(ゴールドマン)など他の金融機関に比べて

MS(モルガン)は、株主構成が安定している。

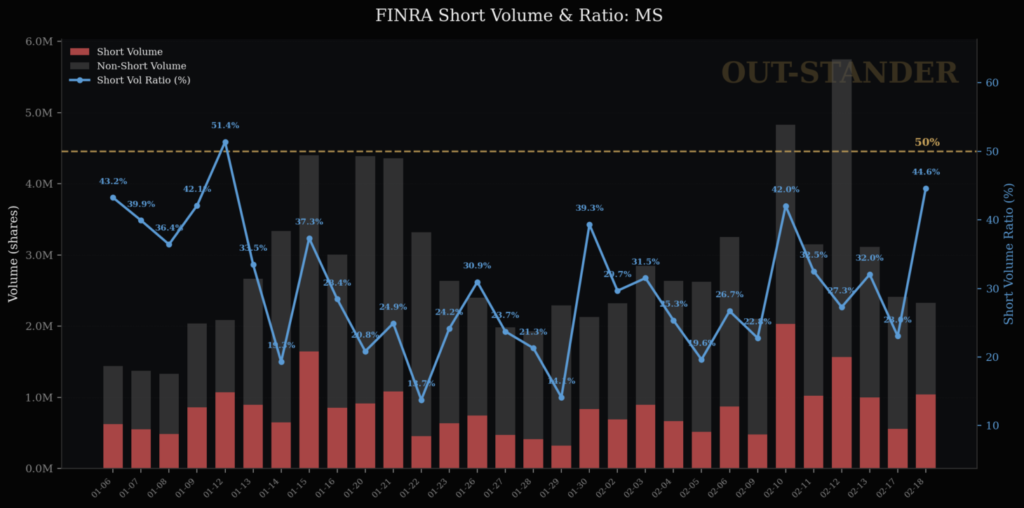

(6)機関投資家の動向

・空売り比率に関しては、

1/15の決算発表日の頃は、

マーケットメーカーによる空売りで上昇。

(不確実性に備えたプットオプションの購入との連動)

・2月以降は、利益確定の現物売りと、

ヘッジファンド等による空売りも増加。

直近は、拮抗状態から売りが優勢の局面に転換している。

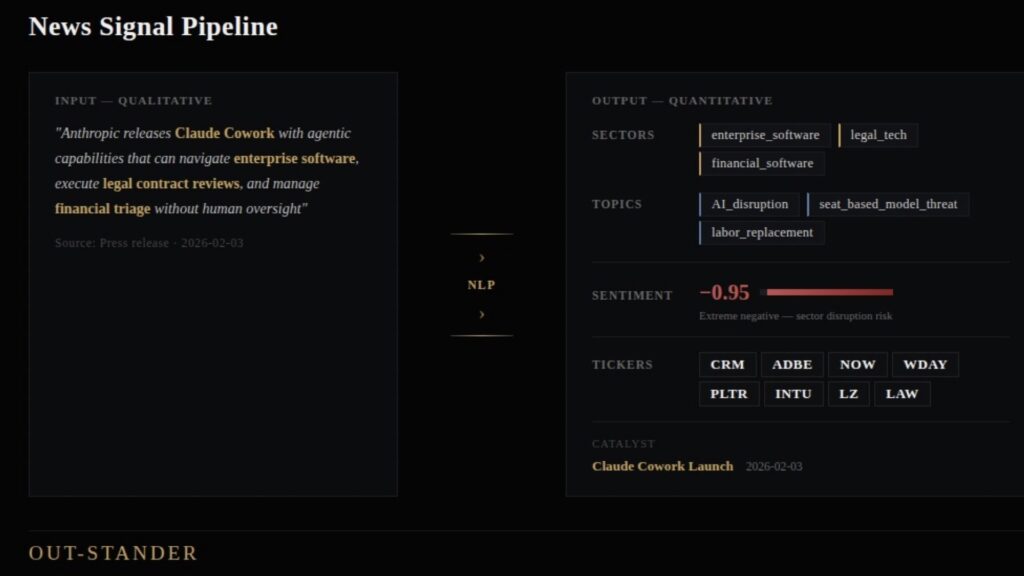

参考:2/10の急落に関して

SaaSショックからの波及

(1)2/3にClaude(クロード)関連でニュースが出た

⬇︎

(2)機関投資家のアルゴに設定されている

キーワード「AI_disruption」などに、

AIが自動的に反応した。

⬇︎

(3)SaaS関連株の売却が進んだ

⬇︎

(4)他の業界にも広がった

⬇︎

(5)2/10 富裕層の資産管理の業界にも波及した

2023年から2025年で大きく上昇した

AIテーマ株に関して、

機関投資家には利益確定の売却意図がある。

よって、

A:AIへの巨額の設備投資をどうやって回収するのか?

(AIへの設備投資は過剰。

利益での回収は失敗するリスクがある)

↕︎

B:AIが既存の産業を破壊する

(AIへの設備投資は当然。

利益での回収は成功する可能性がある)

いずれの理由であっても、

2026年1月中旬以降は、AIテーマ株は

利益確定の売却が実行されやすい情勢。

ゆえに、

◽️ モルガン・スタンレー:現在状況の結論

『OUT-STANDER』の算出結果:

・スコアー:88(不確実)

・通常の下落傾向。

・トレンド転換(候補日):3/7

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

では、

後半、、、

モルガン・スタンレー:

時価は価値に比べて、

妥当(+5.43%)

以下、

理由、、、

◽️ 株価の定量分析

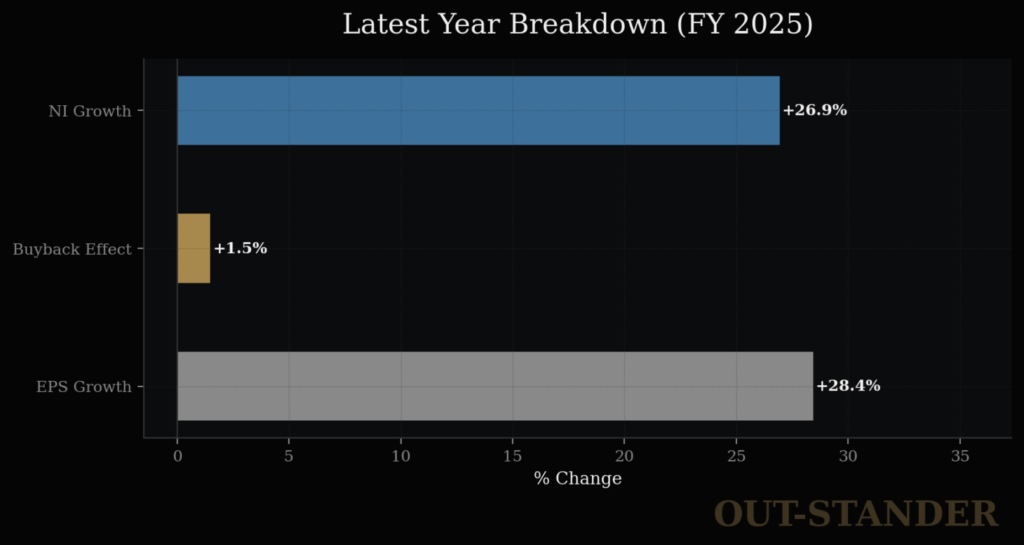

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

MSの

EPS(1株当たり純利益)は、

全体:+16.32% / 年

なお、

EPSの成長は、

自社株買いの影響ではなく

当期純利益の成長が中心。

なので、

もしPER(株価収益率)の方が

一定だとしたら、

MSの株価は上昇する。

そして、

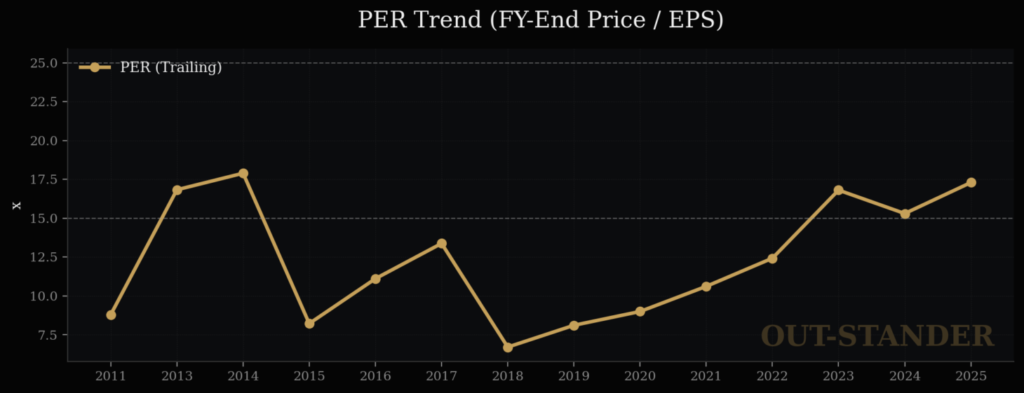

MSの

PER(株価収益率)は、

+5.3%。

(平均:12.3倍)

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

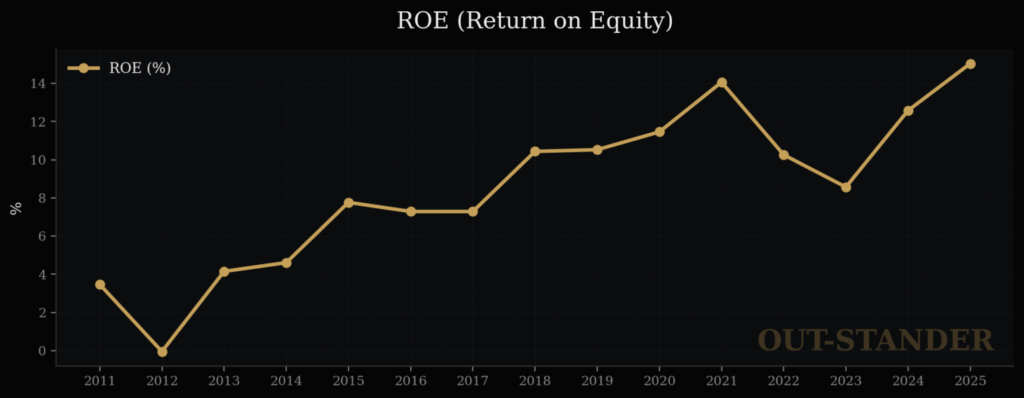

ROE(自己資本利益率)。

MSの

ROE(自己資本利益率)は、

+11.05% / 年

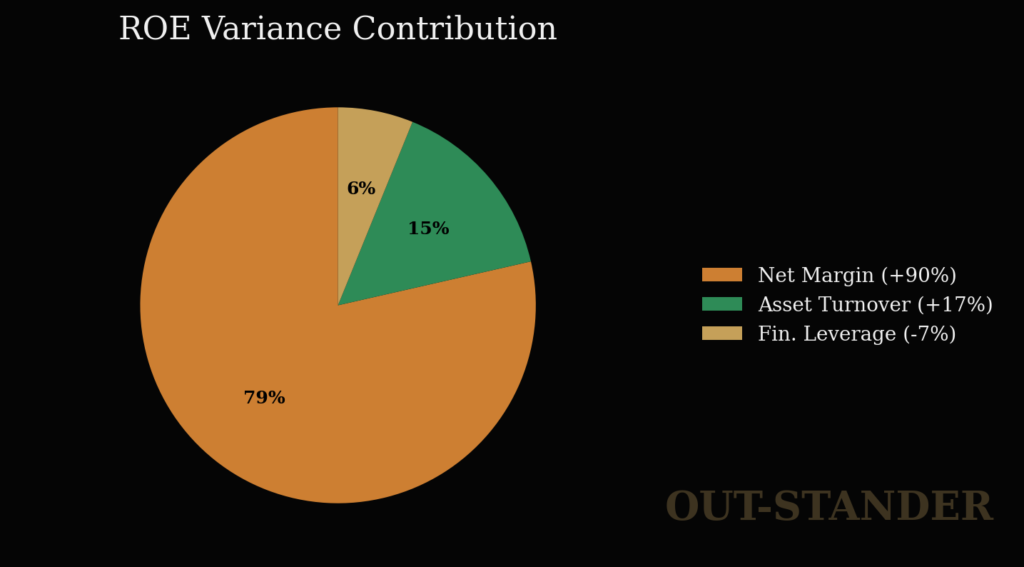

そして、

ROEの成長要因の約8割は、

当期純利益率の上昇。

ROE(自己資本利益率)が伸びているのであれば、

PER(株価収益率)の向上も合理的。

なので

株価に関しては、

・EPS(1株当たり当期利益):+16.32% / 年

+

・PER(株価収益率) :+ 5.3% / 年

⬇︎

・株価 :+21.62% / 年

◽️ なぜ妥当なのか?

現時点でのMSの

PER(株価収益率)は、17.08倍。

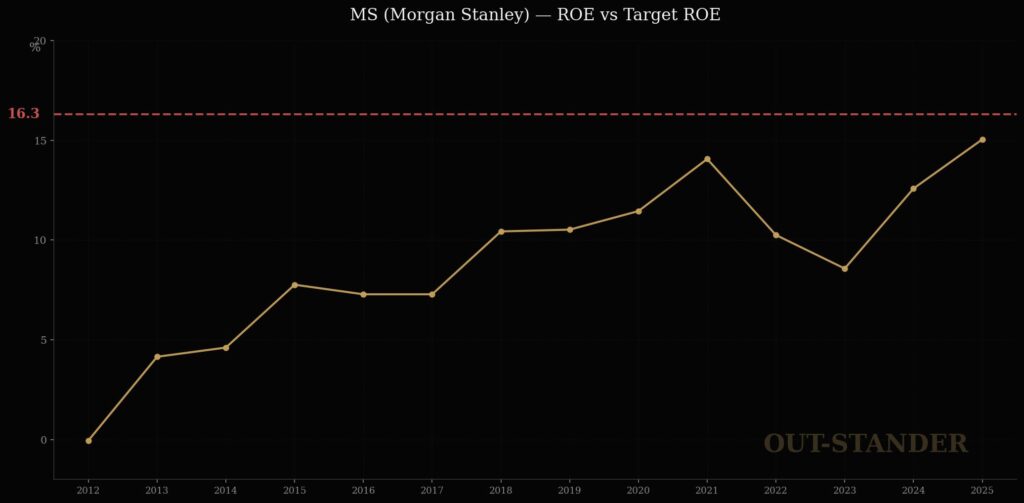

必要なROEは、16.3%。

しかも、1年限りの最大瞬間風速ではなく、

今後、持続的に16.3%の資本効率で

経営し続ける必要がある。

対して、

MSのROEは、15.04%。

今期以降でも引き続きで

過去最高のROEの達成が必要。

ただ、

MSは、2008年のリーマン・ショック以降、

戦略的に富裕層の資産管理事業での

収益割合を拡大させ続けて来ている。

だから、

今後もROE+11.05% / 年の

成長傾向を継続することによって

ROE目標を達成させることは、

非現実的でもない。

よって、

MSにとって合理的なPERは、

16.2倍。

◽️ 株の価値(理論株価)

ゆえに、

モルガン・スタンレー

株の価値は、

・価値:165.39USD

≒ 時価:174.37USD

妥当(+5.43%)

以上、

「モルガン・スタンレー:株価分析」

でした。

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎