マイクロソフト(MSFT)株価急落の理由は?OpenAIリスクと理論株価

白坂です、

マイクロソフト:株価分析

今回は内容を

・前半(現在の株価状況)と

・後半(株の価値)で

分けています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【目次】

前半:

◽️ マイクロソフト(MSFT)現在状況の結論

◽️ 株価急落:8つの詳細な指標

◽️ なぜ急落したのか?アルゴリズム売りのメカニズム

後半:

◽️ マイクロソフト理論株価の試算

◽️ 好決算でも株価が急落した2つの「想定外」

◽️ 最大のリスク要因:OpenAIへの依存

◽️ 結論:リスクを考慮しても現在の株価は「割安」

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

前半の指標:

◽️ マイクロソフト(MSFT)現在状況の結論

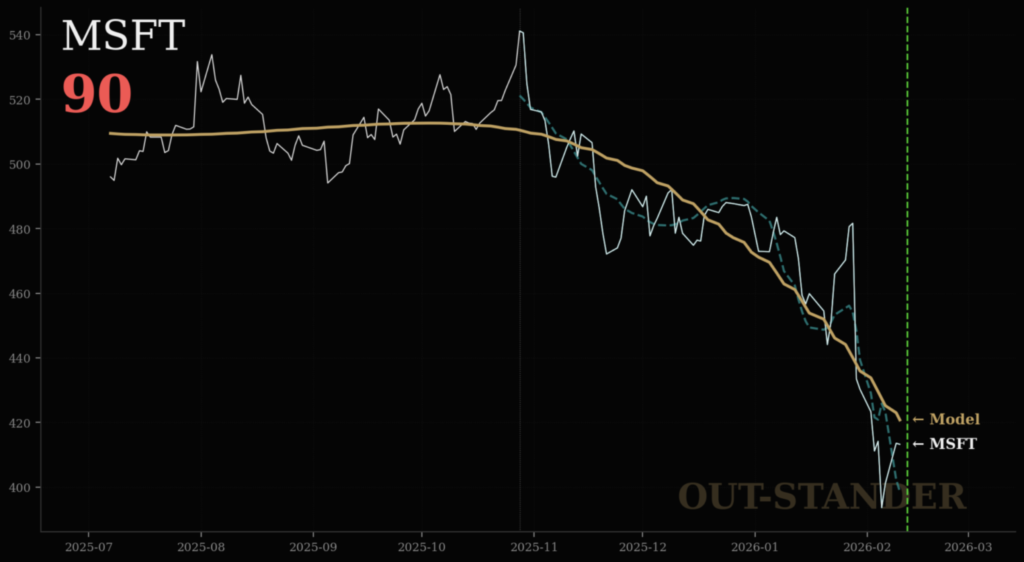

・スコアー:90(不確実)

・バブル崩壊による急落

・構造の正常化の候補日:7/26 (165日後)

・・・・・・・・・・・・・・・・・

◽️ 株価急落:8つの詳細な指標

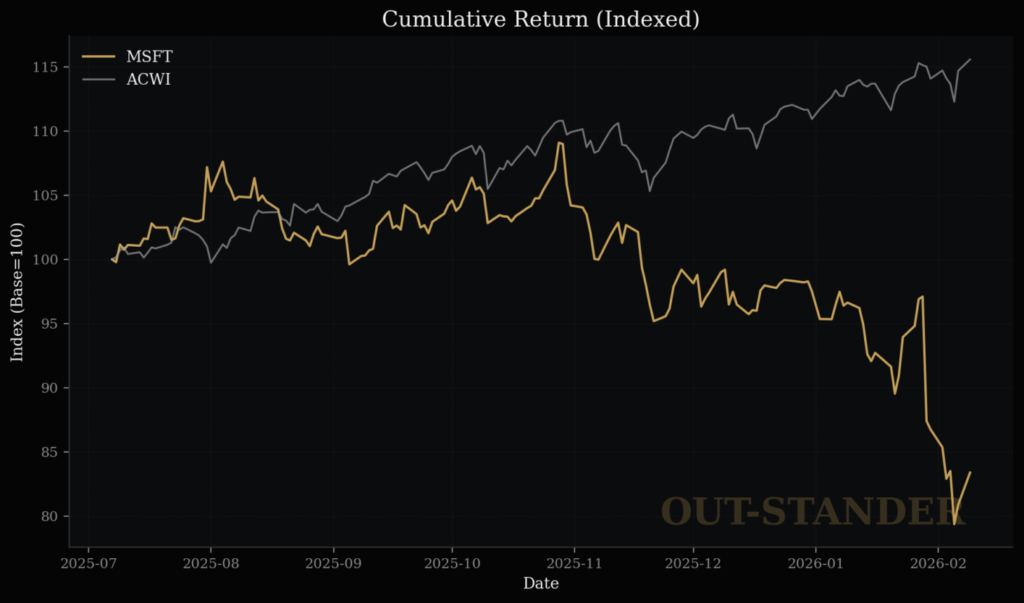

(1)傾向の相関

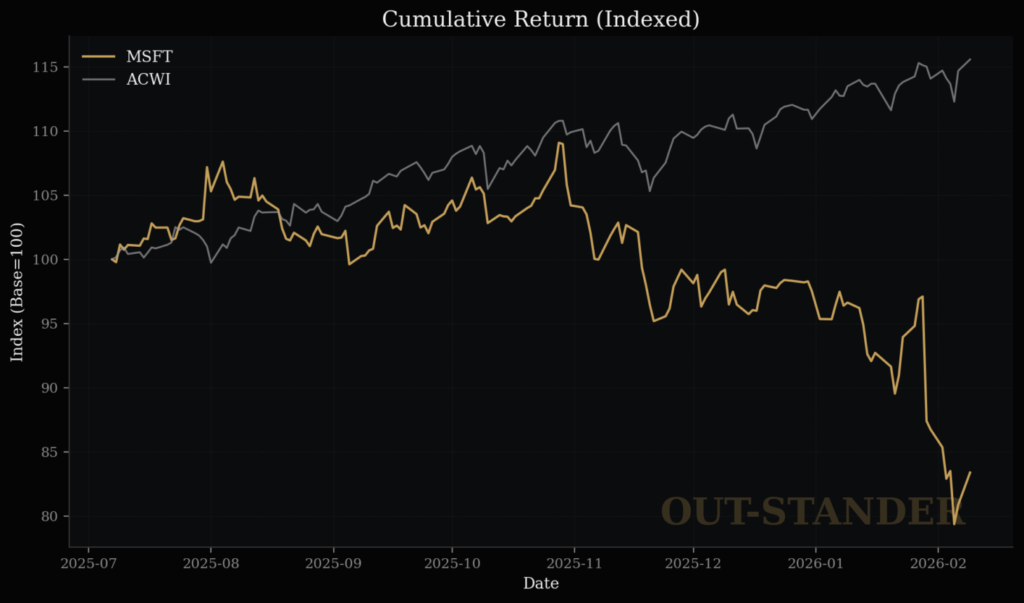

・逆相関。

・マイクロソフトの方だけ10/29以降は下落傾向。

・・・・・・・・・・・・・・・

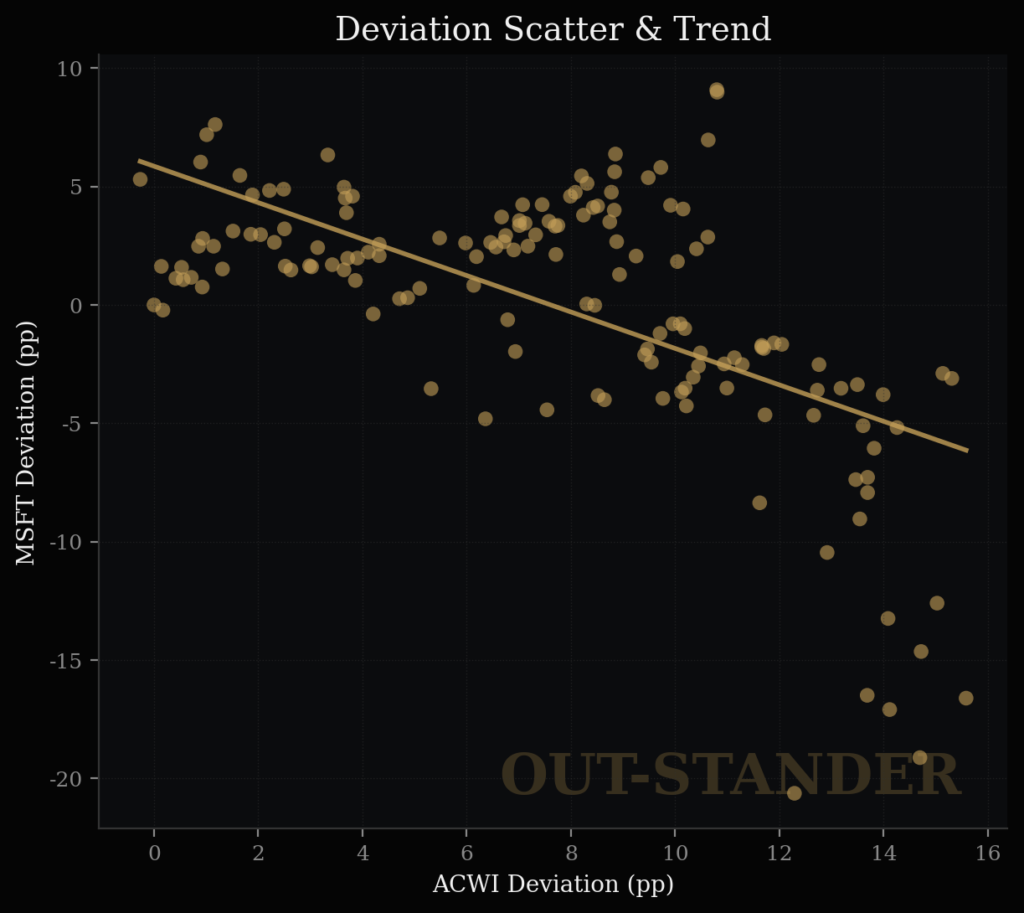

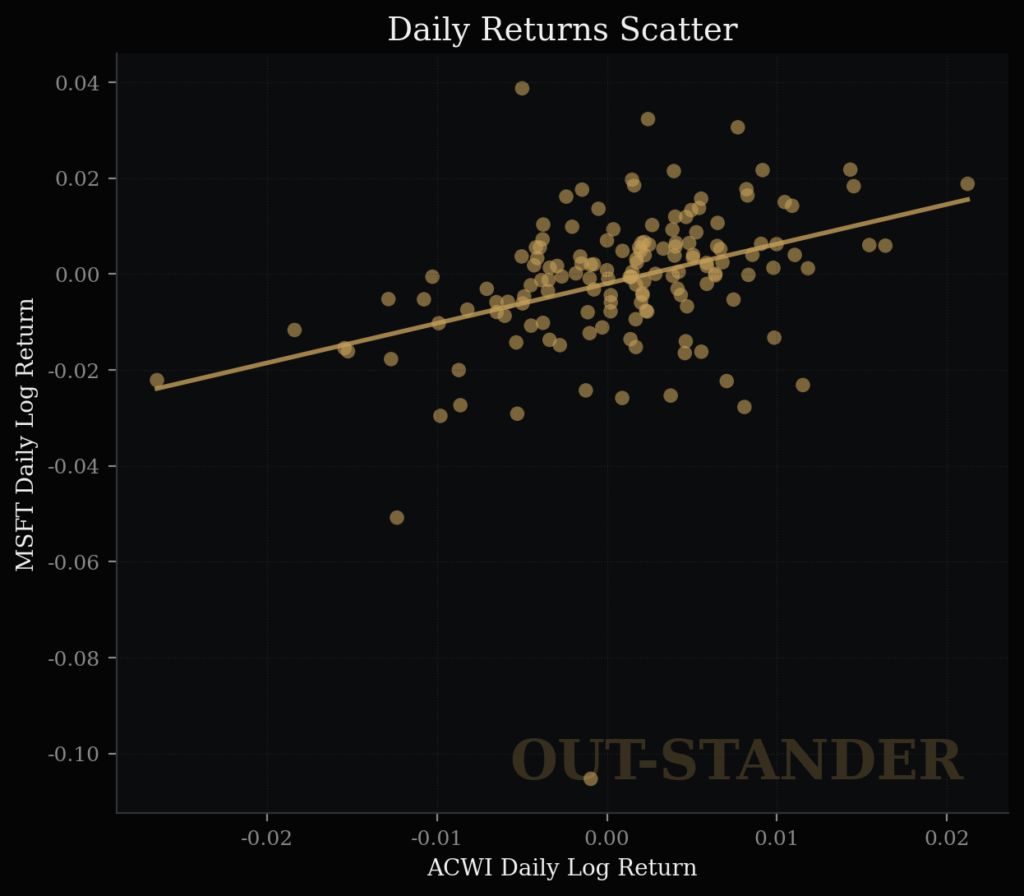

(2)傾きと感応度

・共通要因(例:AIテーマ、リスクオン相場)での変動は、38%。

・残り62%の時は、マイクロソフトは市場と逆方向へ動く傾向がある。

・・・・・・・・・・・・・・・・・・・

(3)移動平均線との関係

・1/28以降、マイクロソフトは

以前の移動平均線から大きく乖離している。

・・・・・・・・・・・・・・・・・

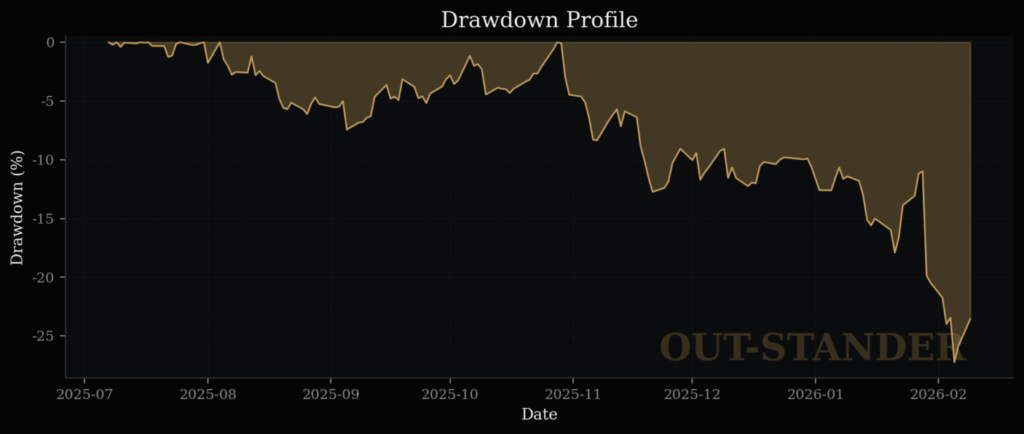

(4)最大下落率

・中期としての下落幅は、決して小さくはない。

・傾向として下落が拡大している情勢。

・・・・・・・・・・・・・・・

(5)リスクに対するリターン

α(年率優位):▲27.86%(×)、α(固有優位):▲50.32%(×)

・7ヶ月間で17.99%の下落。

(市場が13.43%%上がっている期間において)

・リスクを取って個別株に投資しているのに

損失を出している状況。

・・・・・・・・・・・・・・・・・・

(6)因果関係

・数字上は、15%は市場が原因での変動。

(10/29以前は、因果があった。)

・・・・・・・・・・・・・・・・・

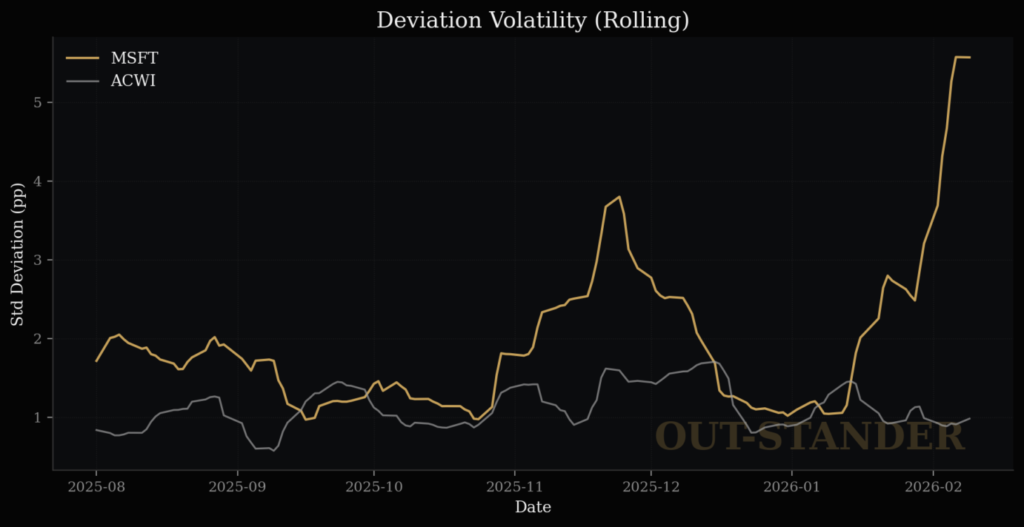

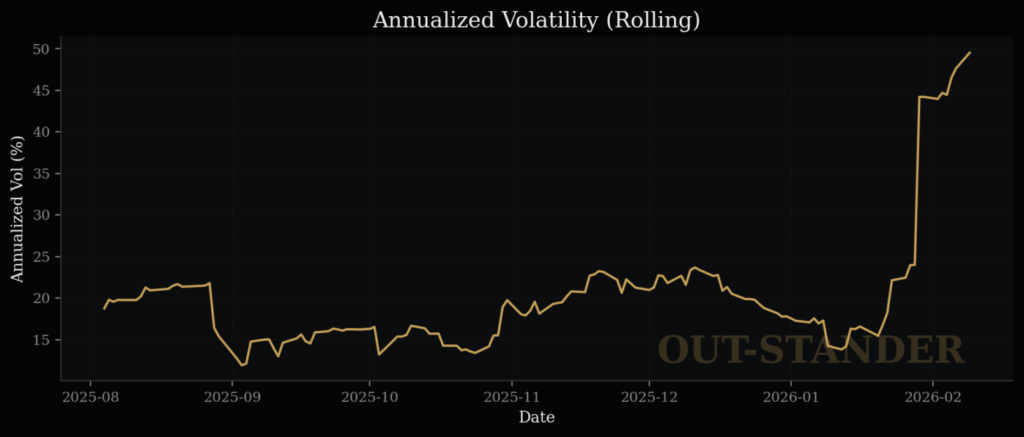

(7)日次における変動のバラツキ具合

・日々の変動におけるバラツキ具合は、

個別株としては非常に大きい。

・1/28から1/29にかけて、

バラツキが急上昇した。

・・・・・・・・・・・・・・・・・・・・

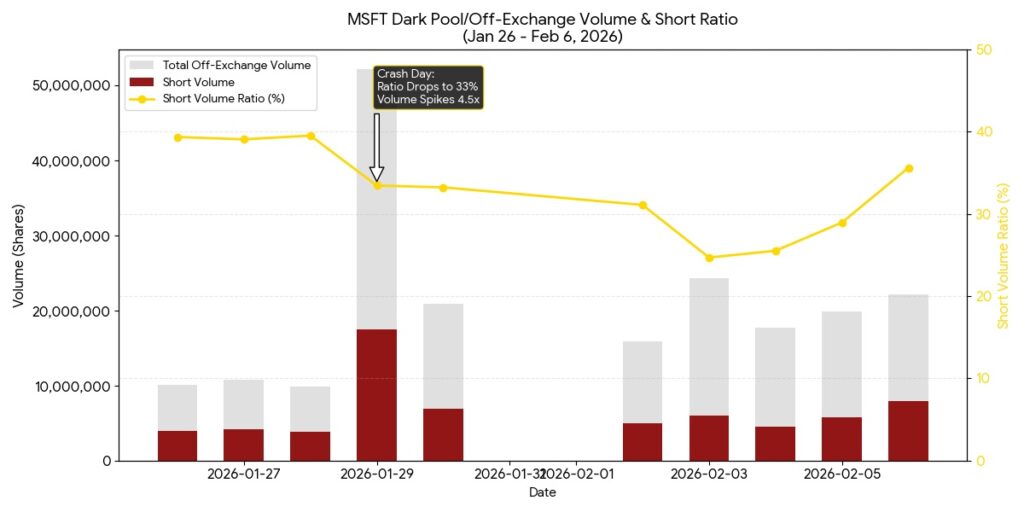

(8)現物と信用

・1/29は信用売りも増加したが、比率としては低下している。

・バラツキの急拡大と株価の急落は、現物売りの急増が原因。

◽️ なぜ急落したのか?アルゴリズム売りのメカニズム

・アルゴリズムAが超大口の現物の売り注文(成行)

⬇︎

・アルゴリズムB(マーケットメイカー)が即時に察知して買い注文を取消し

⬇︎

・アルゴリズムAの超大口の現物売り注文が板を何枚も下に突き抜けて約定

⬇︎

・以降、投げ売り状態で下落の底が見えない状況に。

⬇︎

・4月以降に投資した株に関しては含み損の状態。

株価が少し上がった時に追加の売り(「やれやれ売り」)が出やすい。

+

・バラツキが沈静化するまでは、機関投資家の超大口現物買いの注文は出ない。

⬇︎

・相場が正常化するのに6か月から最大1年はかかる情勢。

ゆえに、

◽️ マイクロソフト(MSFT)の現在の株価状況の結論

・スコアー:90(不確実)

・バブル崩壊による急落

・構造の正常化(候補日):7/26 (165日後)

・・・・・・・・・・・・・・・・・・

では、

後半、、、

マイクロソフト:

株の価値としての

結論:

割安(▲9.94%)

以下、

理由、、、

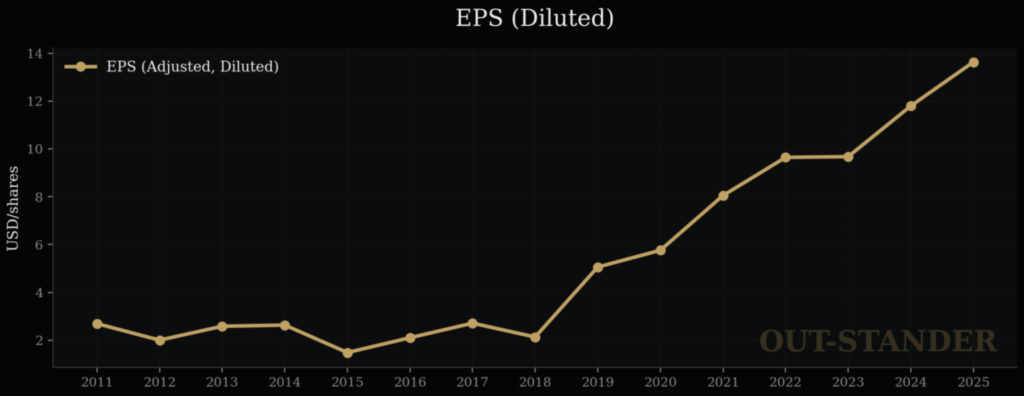

◽️ マイクロソフトの理論株価の試算

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

マイクロソフトの

EPS(1株当たり純利益)は、

全体:+ 15.38% / 年

(米国平均8.07%の1.91倍)

なので、

もしPER(株価収益率)の方が

一定だとしたら、

マイクロソフトの株価は上昇する。

そして、

マイクロソフトのPER(株価収益率)は

上昇傾向。

+9.07% / 年

(平均:28.43倍)

また、

PER(株価収益率)の変動に

最も大きな影響があるのは、

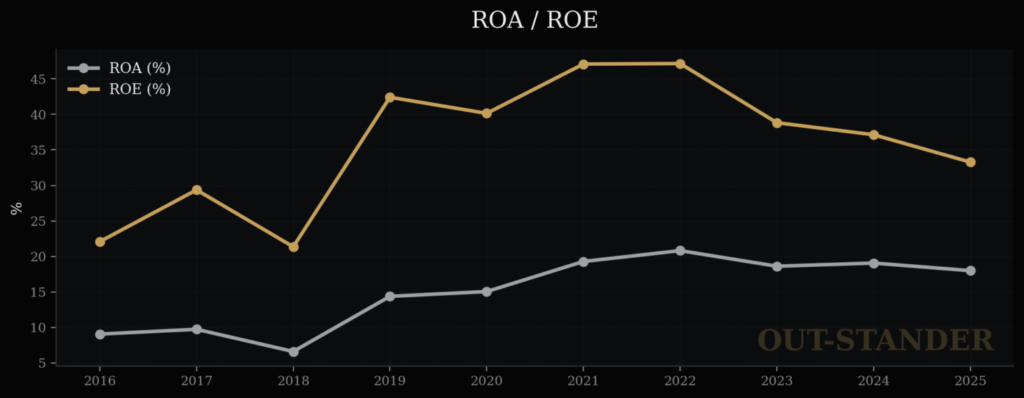

ROE(自己資本利益率)。

そして、

マイクロソフトのROE(自己資本利益率)は、

+3.18% / 年

だから、

PER(株価収益率)は、

上昇傾向でも不思議ではない。

(ただ、マイクロソフトの場合、

ROE(自己資本利益率)が

22年を頂点に下落傾向であることには

注意も必要)

であれば、

・EPS(1株当たり当期利益):+15.38% / 年

+

・PER(株価収益率) :+ 9.07% / 年

⬇︎

・株価 :+24.45% / 年

ならば、

なぜ1/28発表のマイクロソフトの

第2四半期決算で株価が急落したのか?

機関投資家のアルゴリズムは

決算の内容よりも予測困難な

不確実性を最小化するように設定されているから。

つまり、マイクロソフトの決算は

内容は良かったものの、

株式市場の想定外の内容が2つあった。

◽️ 好決算でも株価が急落した2つの「想定外」

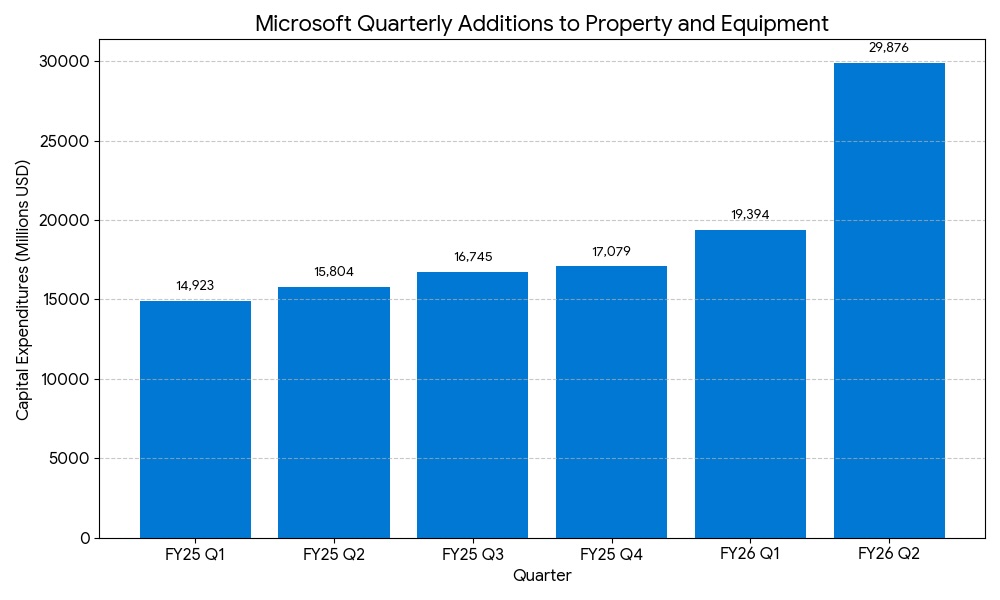

想定外(1):設備投資金額の急増

(前四半期の1.5倍)

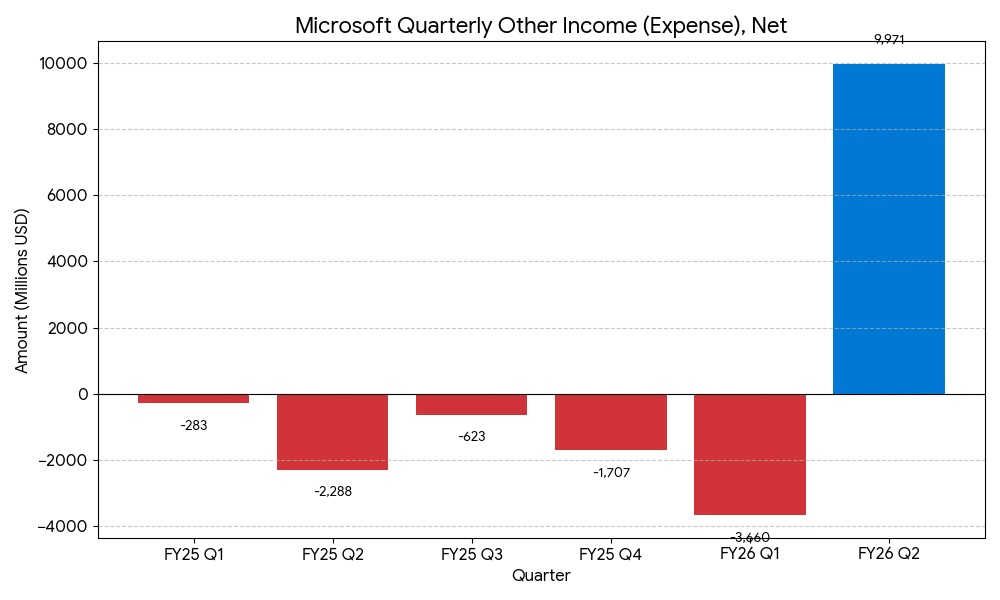

想定外(2):営業外損益

(OpenAIの評価益を計上で大幅にプラスへ)

たとえ内容はプラスでも、

想定外によって今後の予測が困難になっている。

(実際、OpenAIは第2四半期はいくらの

当期損失だったのかが分からなくなった。)

要するに、

アルゴリズムは、過去からのデータを元に超高速処理で

未来の予測を出すので、想定外のデータを

ボラティリティ(ばらつき)の上昇として嫌う。

よって、

アルゴリズムAが超大口の現物の売り注文(成行)を

出したことから株価の急落が始まった。

では、

データのボラティリティ(ばらつき)以外で、

未来からの逆算による企業価値の算出という観点から

マイクロソフトに今後のリスクはないのか?

企業価値の観点からも、リスクがある

すなわち、

OpenAI。

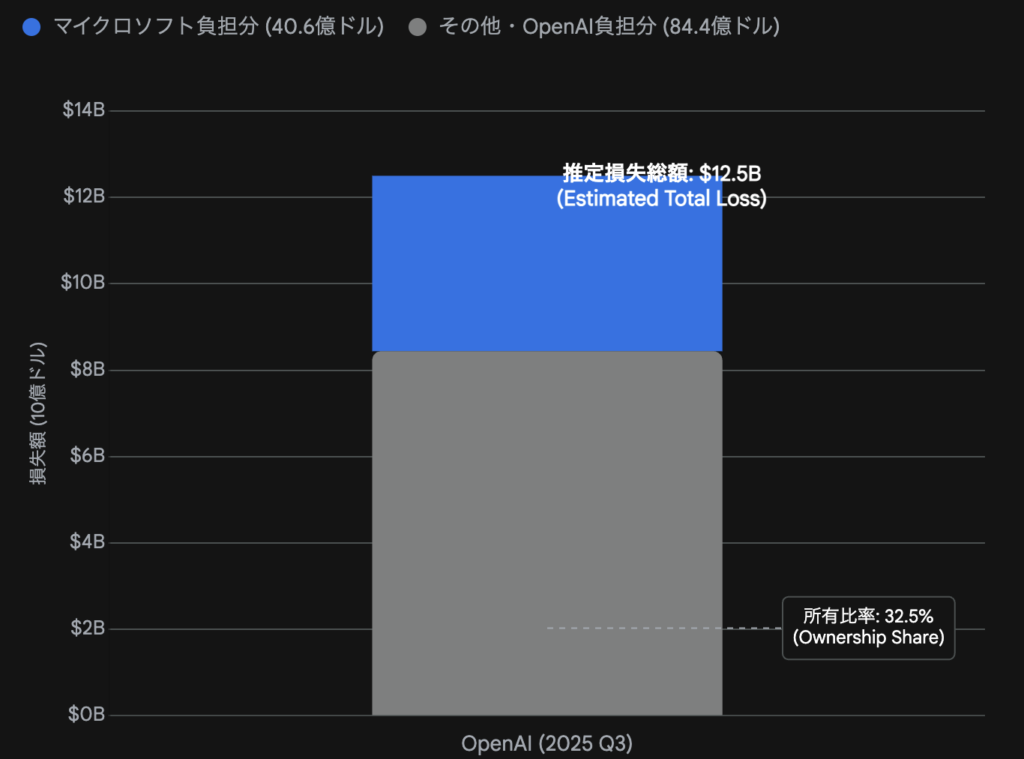

◽️ 最大のリスク要因:OpenAIへの依存

たとえば、

マイクロソフトのRPO(残存履行義務)は

伸びているので、好調そのものに見えなくもない。

しかし、

RPO(残存履行義務)の45%は、

OpenAIの1社に依存している。

そして、OpenAIは、

昨年対比で赤字を12倍以上も

拡大させている。

つまり、

財務が極めて不安定なOpenAIによる

巨額のRPO(残存履行義務)には不確実性がある。

(≒ マイクロソフトのクラウド事業における

今後の高成長に不確実性がある)

そして、

マイクロソフトにとっては資本業務提携の相手であり、

大口顧客でもあるOpenAIの主力サービスである

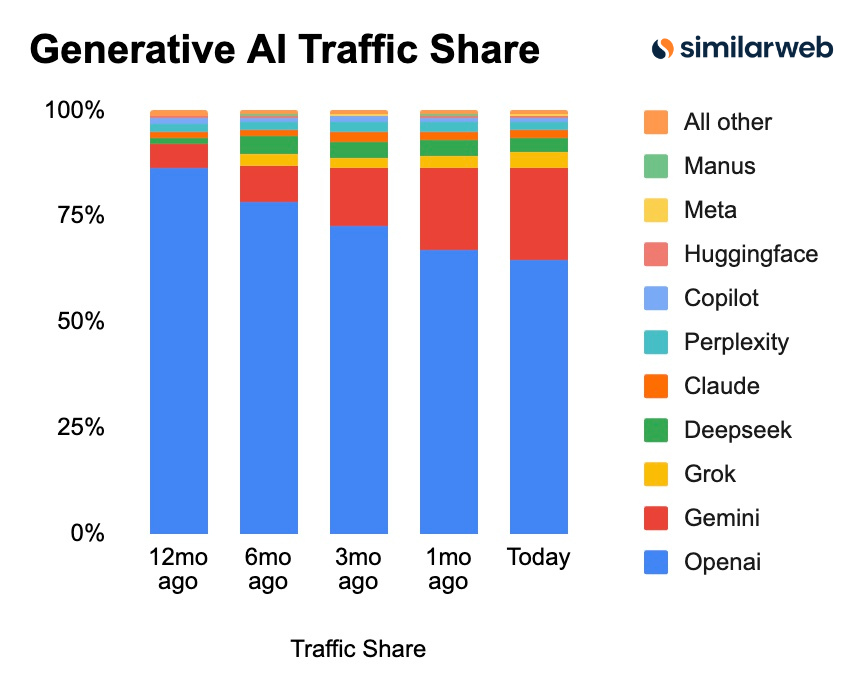

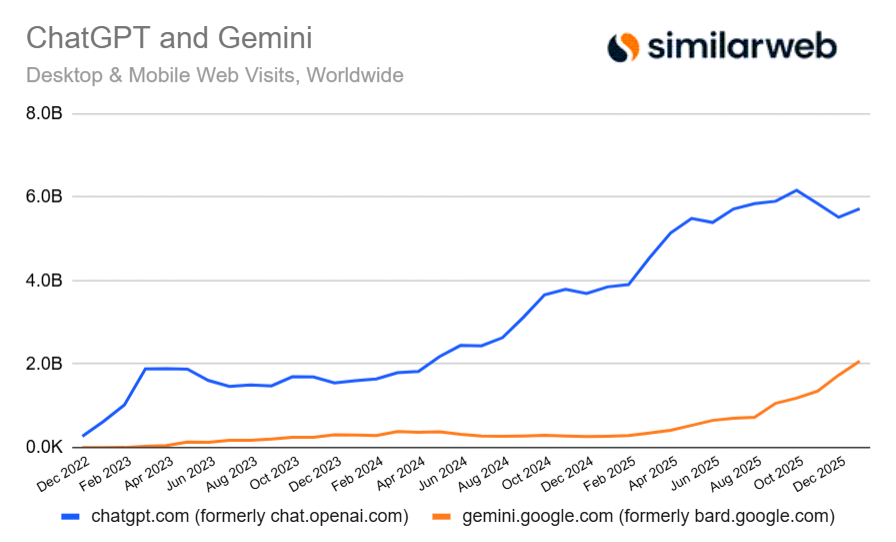

『チャットGPT』に、シェアの低下傾向と、

アクセス数の伸び鈍化が見られる。

だから、

たとえ未来からの逆算によって

企業価値を算出しようとした場合でも

マイクロソフトにはOpenAI関連で

リスク(割引率の上昇要因)がある。

なので、マイクロソフトの

PER(株価収益率)に関しては、

・ROE(自己資本利益率)が22年を頂点に下落傾向

・RPO(残存履行義務)の45%をOpenAIの1社に依存

・OpenAIの財務と今後の成長性に大きな不確実性

などを考慮した場合、

直近5年間の30倍以上は当たり前という

想定を置けなくなっている。

◽️ 結論:リスクを考慮しても現在の株価は「割安」

ただ、マイクロソフトの現時点での

PER(株価収益率):25.86倍は、

過去平均の28.43倍すらも下回っている水準。

想定リスクを根拠とするのではなく、

あくまでデータから算出した企業価値と

比較したならば、時価が下がり過ぎている。

よって、

マイクロソフトの株価は、

割安(▲9.94%)

・時価:413.27ドル

・価値:458.88ドル

・・・・・・・・・・・・・・・・・・

以上、

「マイクロソフト:株価分析」

でした。

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎