老舗黄金(Laopu Gold)株価分析:ハンセン指数採用でどう動く?

白坂です、

老舗黄金(Laopu Gold):株価分析

今回は内容を

・前半(現在の株価状況)と

・後半(株の価値)で

分けています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【目次】

前半:

◽️ 老舗黄金(Laopu Gold)現在状況の結論

◽️ 8つの詳細な指標

◽️ 市場の内部構造

後半:

◽️ 老舗黄金(Laopu Gold)理論株価の試算

◽️ なぜレンジ相場なのか?

◽️ 結論:現在の株価は「妥当」

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

前半:

独自の解析AI『OUT-STANDER』の算出基準

◽️ 老舗黄金(Laopu Gold)現在状況の結論

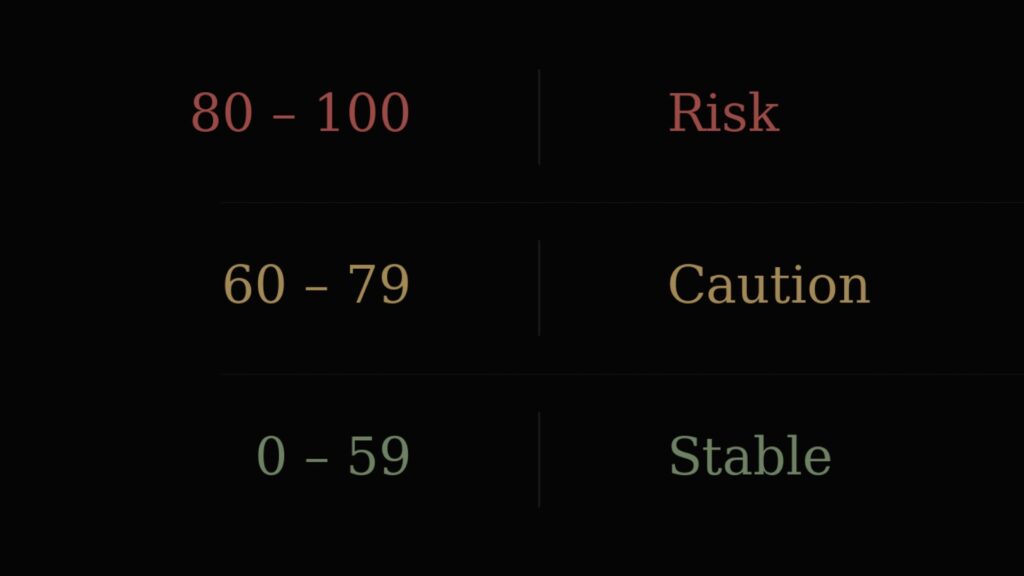

算出結果:

・スコアー:80(不確実)

・売りと買いが拮抗

・通常のレンジ(揉み合い)相場

◽️ 8つの詳細な指標

(1)傾向の相関

・相関係数:▲0.34(×)

・市場が上がっている時期に、

老舗黄金は下がっている。

(2)傾きと感応度

・共通要因(例:リスクオン相場)での変動は、12.08%。

・市場が1%上がっている時期に老舗黄金は逆に0.58%の下落する傾向。

(3)移動平均線との関係

老舗黄金は移動平均線から大きく乖離した。

(4)最大下落率

・最大下落幅:▲32.33%(×)

・中期としての下落幅は大きい。

(5)リスクに対するリターン

・7ヶ月間で17.92%の下落。

(市場に対して26.82%の劣位)

・リスクを取って個別株に投資しているのに

損失を出している状況。

(6)因果関係

・市場が原因で変動していない。

(個別株に独自の理由で変動している)

(7)日次における変動のバラツキ具合

非常に大きい。

(8)中国本土からの資金状況

・中国本土からの資金流入も増加している。

◽️ 市場の内部構造

・浮動株は25%。

・欧米の機関投資家は3%未満の売買。

・浮動株に関しては短期取引での高速売買がほとんど。

(業績ではなく、需給・勢い・バラツキ具合などによる売買)

ゆえに、

◽️ 老舗黄金(Laopu Gold)現在状況の結論

独自の解析AI『OUT-STANDER』の算出結果:

・スコアー:80(不確実)

・売りと買いが拮抗

・通常のレンジ(揉み合い)相場

・・・・・・・・・・・・・・・・・・

では、

後半、、、

老舗黄金(Laopu Gold):

株の価値としての

算出結果:

妥当(+3.28%)

以下、

理由、、、

◽️老舗黄金の理論株価の試算

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

老舗黄金の

EPS(1株当たり純利益)は、

全体:+177.6% / 年

なので、

もしPER(株価収益率)の方が

一定だとしたら、

老舗黄金の株価は上昇する。

ただ、

老舗黄金のPER(株価収益率)は

下落傾向。

▲15.0% / 年

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

ROE(自己資本利益率)。

そして、

老舗黄金のROE(自己資本利益率)は、

+76.9% / 年

なので、

老舗黄金に関して言えば、

ROE(自己資本利益率)が

上昇傾向にも関わらず、

過去のPER(株価収益率)が高過ぎたために

下落傾向となっている。

ともあれ、

・EPS(1株当たり当期利益):+177.6% / 年

+

・PER(株価収益率) : ▲15.0% / 年

⬇︎

・株価 :+162.6% / 年

◽️ なぜレンジ相場なのか?

ならば、

なぜ老舗黄金の株価は

レンジ(揉み合い)相場なのか?

長期保有目的の機関投資家が

老舗黄金の企業価値を

算出している途上だから。

2024年に上場したばかりの

老舗黄金が報告した年次報告書は、

まだ1期分(2024年度)だけ。

一方、

長期保有目的の機関投資家は

2年から4年間の年次報告書を

分析した上で企業価値を算出する。

つまり、

老舗黄金の場合、

・高成長は一時的な流行によるものなのか?

OR

・今後の予測が可能な構造的な成長なのか?

見極めを行っている段階。

すなわち、

これまでに開示されている

業績に関しては、

売上:

粗利益率

営業利益

いずれも非常に

強い数字を出している。

主な理由としては、

・機会:国潮(中国の傾向)

西洋文化よりも、中国の古典と現代が融合した文化を高く評価する傾向

×

・強み:市場の開拓者

従来の金(量り売り)方式から高級な工芸品として販売し始めた

店舗展開も、

西洋のエルメス・ヴィトン・カルティエなどが並ぶ

高級施設内と厳選されており、

・中国は、北京・上海・香港など

・海外は、シンガポール(マリーナ・ベイ・サンズ)

合計でも、まだ41店舗。

流通店舗の少なさによって

希少性が生じており、

老舗黄金は1店舗あたりの売上が

競合店に比べて圧倒的に高い。

なので、

今後、中国・日本(2026年に東京へ進出予定)・

東南アジアなどにおいて、

エルメス・ヴィトン・カルティエなどから

高級ブランド市場のシェアを獲得して行く可能性がある。

また、老舗黄金は、

2026年3月9日から、ハンセン指数の

1つに組み入れられることも、

長期投資家による需要としてはプラス要因。

ただ、

逆に、懸念点も存在している。

たとえば、

・使われている技術は、中国の無形文化財。

つまり、老舗黄金が独占することは不可能。

競合他社による模倣は容易。

(老舗黄金の製品の41%は外注製)

・金(ゴールド)価格の上昇傾向は、

宝飾品需要の量としての縮小に繋がっている。

また、老舗黄金にとっては

原価の上昇要因にもなっている。

・営業利益は大幅にプラス。

しかし、営業CFは現在はマイナス。

(将来の成長に向けて、在庫を大量に抱えているから。

在庫回転期間の150日間を、銀行からの

短期融資によって資金繰りをしている。)

参考:

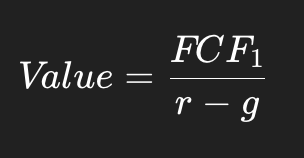

【企業価値=フリーCF ÷ (割引率−成長率)】

つまり、

分子はフリーCF(営業CF -設備投資)

要するに、

老舗黄金の競争優位性は

市場の開拓者という先行者という点に

支えられており、また、製品の希少性も

流通網の少なさで実現している。

であれば、

・競合の新規参入や追随

そして、

・今後の店舗拡大した後でも、

老舗黄金は

利益成長し続けることが出来るのかを

長期投資家が見極めようとしている段階。

だから、

老舗黄金は現在、

レンジ(揉み合い)相場となっている。

であれば、

老舗黄金の現在の

PER(株価収益率):25.82倍は、

中国の競合企業の2倍近い水準であり、

ヴィトンを主軸とするLVMHと

同程度の水準。

ゆえに、

老舗黄金の

価値に関する算出結果:

妥当(+3.28%)

・時価:787.50HKD

≒ 価値:762.50HKD

以上、

「老舗黄金(Laopu Gold):株価分析」

でした。

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎