JPMorgan Chase株価分析:自社株買いが隠す「成長ゼロ」の真実

白坂です、

JPMorgan Chase:株価分析

Y/div>

今回は内容を

・前半(現在の株価状況)と

・後半(株の価値)で

分けています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【目次】

前半:

◽️ JPMorgan Chase:現在状況の結論

◽️ 9つの詳細な指標

◽️ 市場の内部構造

後半:

◽️ JPMorgan Chase:理論株価の算出

◽️ なぜ上昇ではなく妥当なのか?

◽️ 結論:現在の株価は「妥当」

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

前半:

独自の解析AI『OUT-STANDER』の算出基準

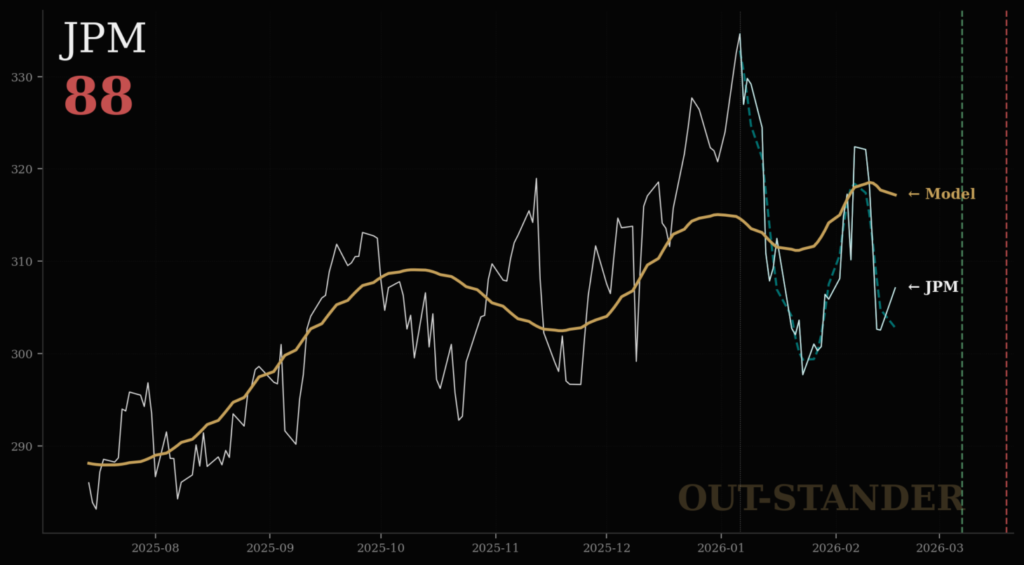

◽️ JPMorgan Chase:現在状況の結論

算出結果:

・スコアー:88(不確実)

・12月に内部構造が崩れた。

・バラツキが大きな状態が継続中。

◽️ 9つの詳細な指標

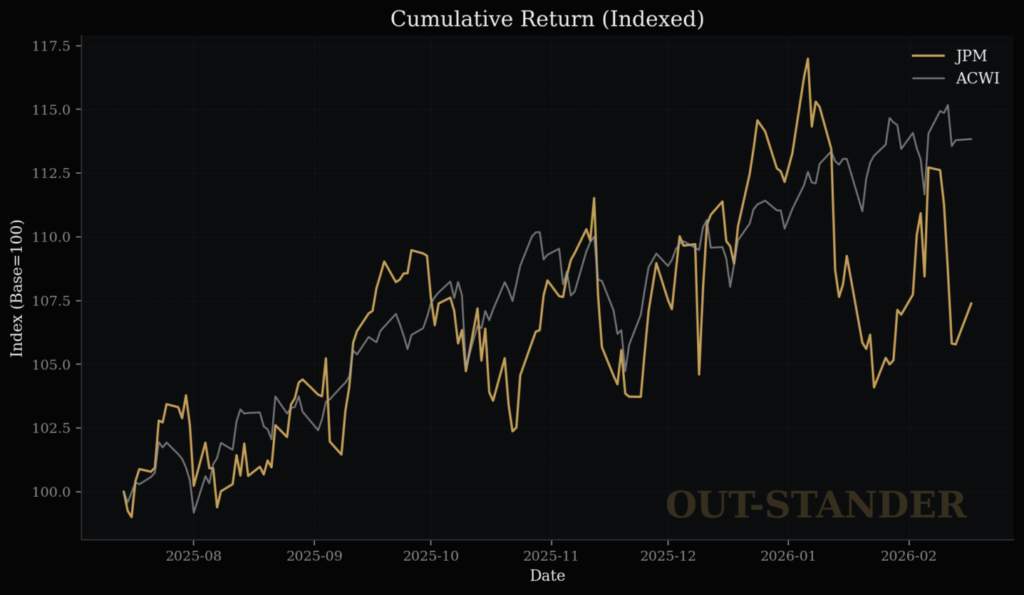

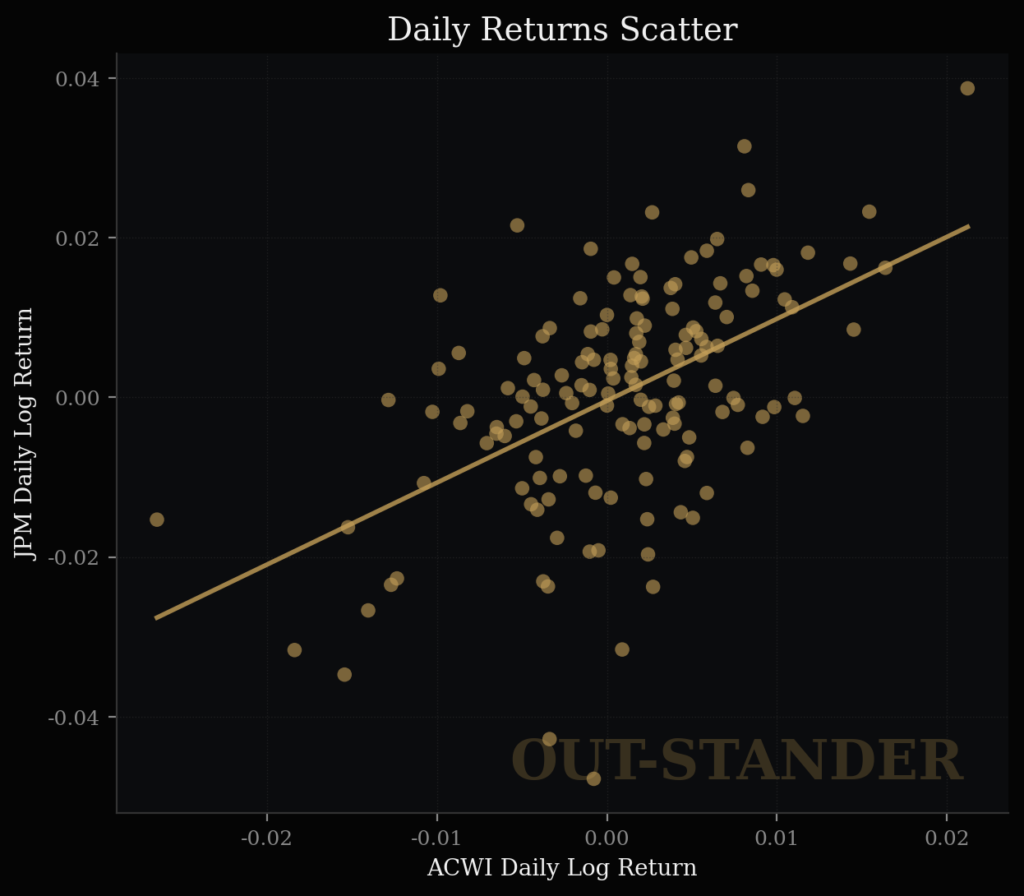

(1)傾向の相関

・相関係数:0.74(◯)

・市場は一貫して上昇傾向。

JPMも12月末までは同様に上昇傾向。

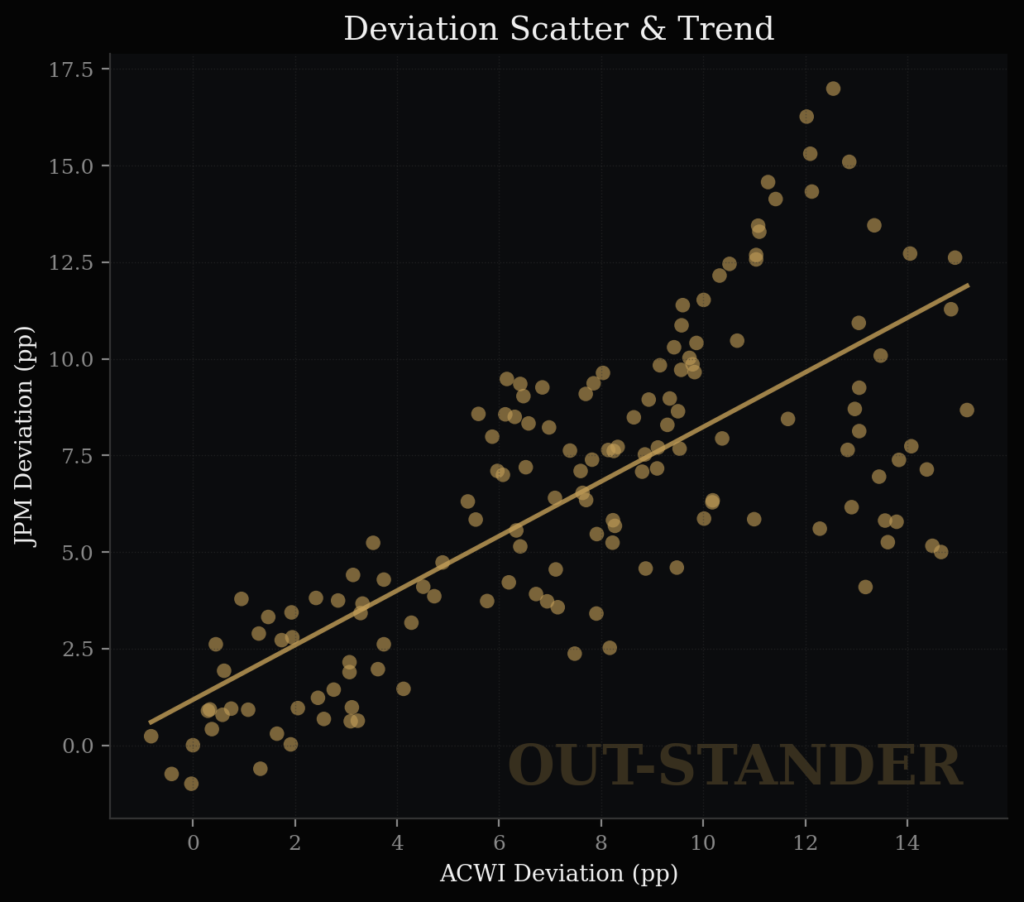

(2)傾きと感応度

・共通要因(例:リスクオン相場)での変動は、55%。

・市場が1%上がった時期のJPMの上昇率は、0.71%。

(3)株価の変動幅

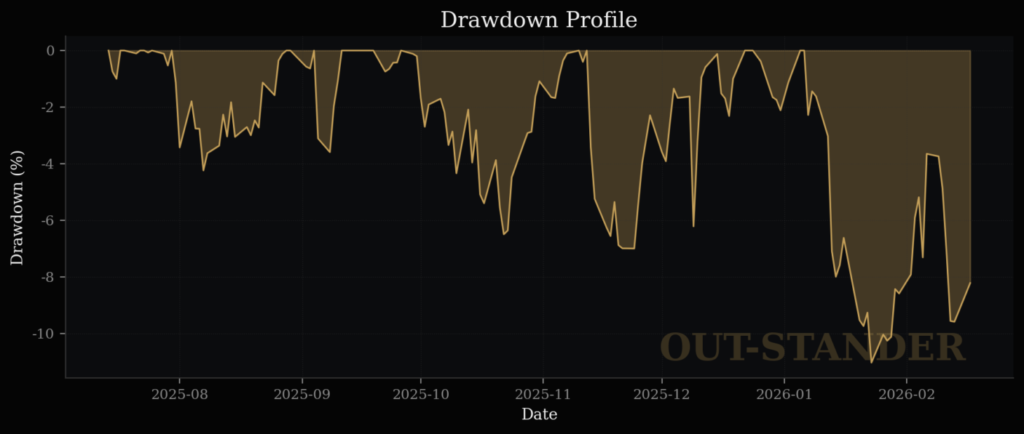

(4)最大下落率

・個別株としての下落率は小さい。

(5)リスクに対するリターン

・7ヶ月間で7.0%の上昇。

(市場に対して5.67%の劣位)

・市場の上昇傾向には乗っていたものの

個別株の要因で崩れた。

・リスクに対してのリターンとして

優良とは言えない。

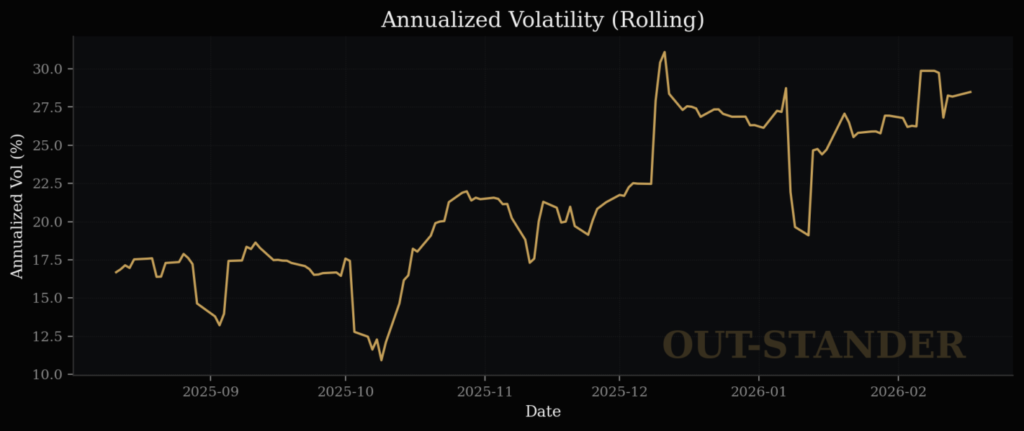

(6)直近の状況

・日々で診ても、相関は比較的に高い。

・直近は、感応が高く(1.15%に)なっている。

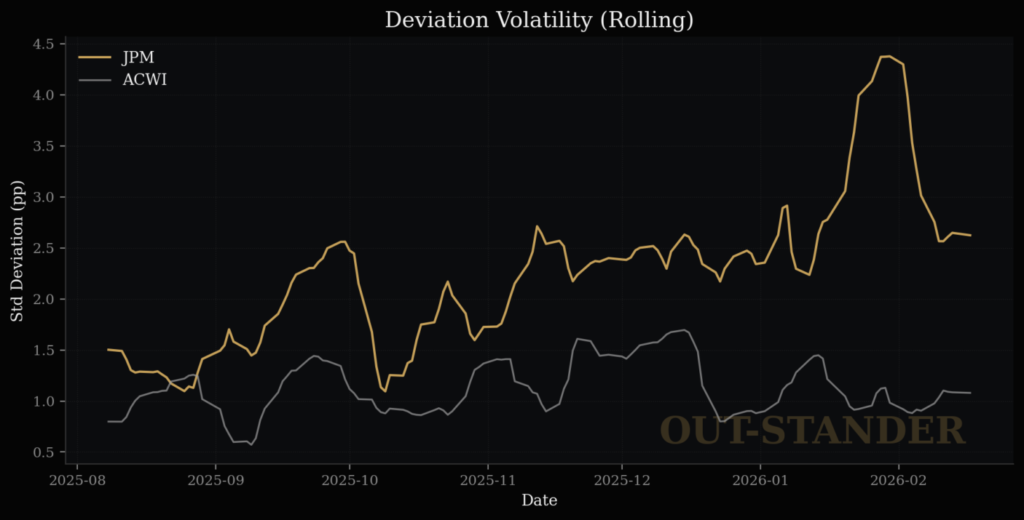

(7)日次における変動のバラツキ具合

注意が必要な状況。

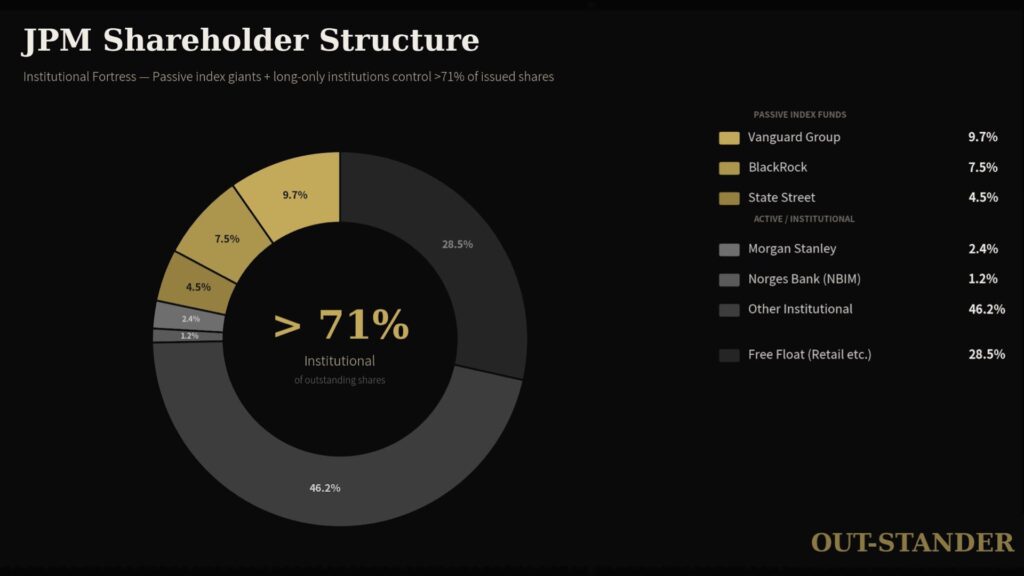

(8)株主構成

・機関投資家が71%超。

(9)現物と信用

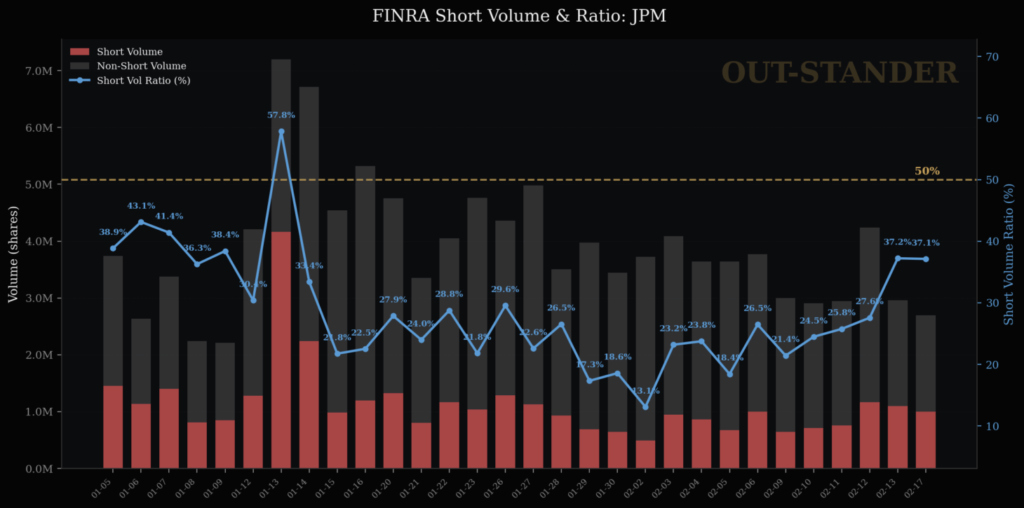

・1/13の決算発表日に出来高と空売り比率が共に上昇。

(ただし、空売りはマーケット・メーカーによる

流動性としての提供)

◽️ 市場の内部構造

・機関投資家の比率が高く、しかも、現物取引が中心。

(流通している浮動株に対して、空売り比率は1%)

◽️ 直近の状況

・機関投資家は、依然としてロング(買い)が中心。

・12月以降にボラティリティ(ばらつき度合)が拡大しているので、

保険としてプットオプションの購入も増えている。

(下がる方へ積極的に賭けているのではなく、

いざ下がった場合に備えて、決まった金額で

売れる権利を購入している。)

ゆえに、

◽️ JPMorgan Chase現在状況の結論

独自の解析AI『OUT-STANDER』の算出結果:

・スコアー:88(不確実)

・12月に内部構造が崩れた。

・バラツキが大きな状態が継続中。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

では、

後半、、、

JPMorgan Chase:

株の価値としての

算出結果:

妥当(▲4.30%)

以下、

理由、、、

◽️JPMorgan Chaseの理論株価の試算

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

JPMorgan Chaseの

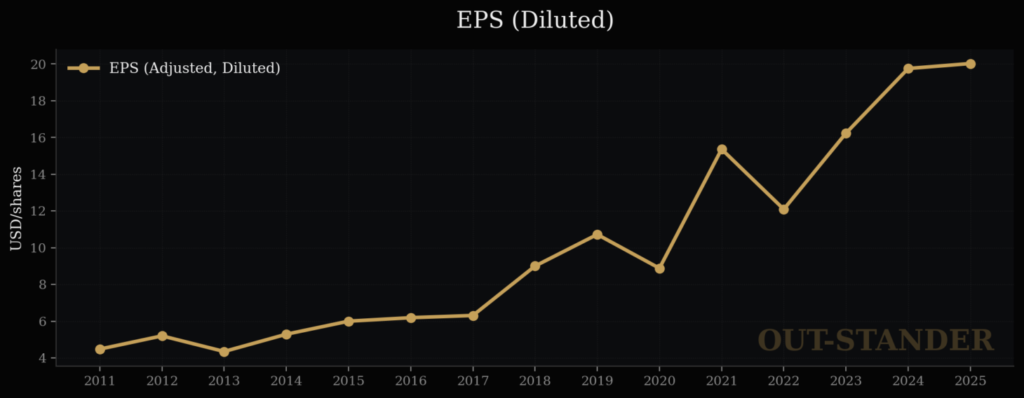

EPS(1株当たり純利益)は、

全体:+11.29% / 年

なので、

もしPER(株価収益率)の方が

一定だとしたら、

JPMorgan Chaseの株価は上昇する。

そして、

JPMorgan Chaseの

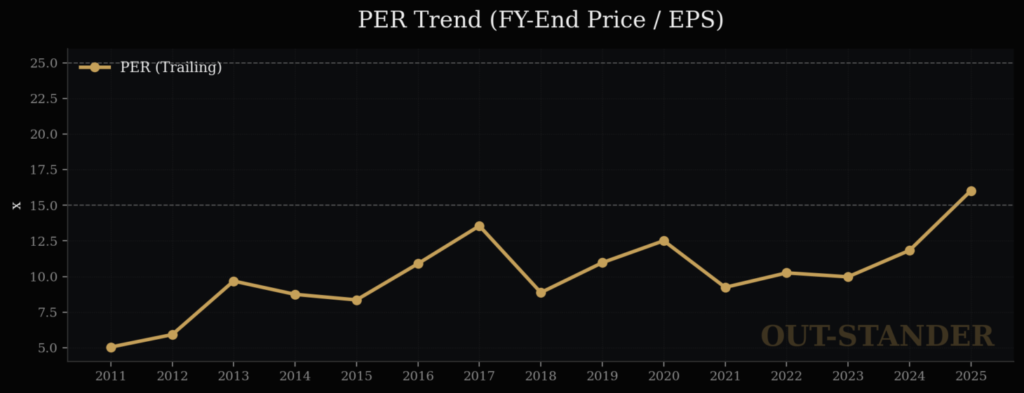

PER(株価収益率)は、

+8.6%。

平均:10.01倍。

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

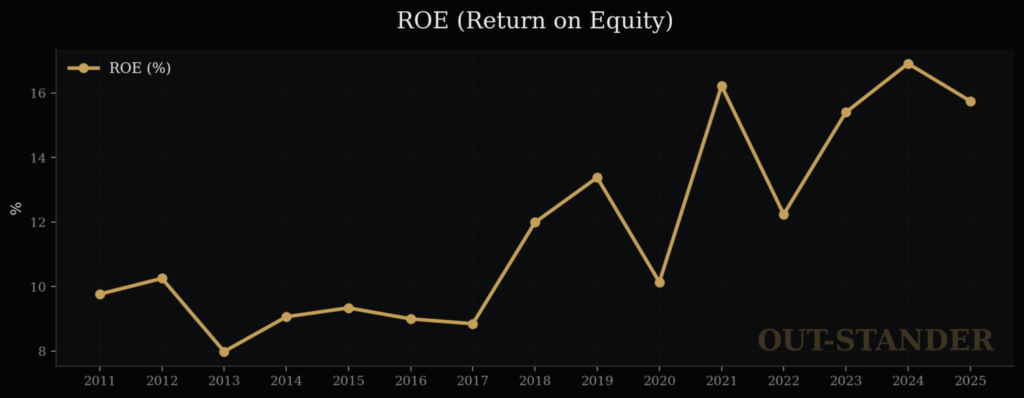

ROE(自己資本利益率)。

JPMorgan Chaseの

ROE(自己資本利益率)は、

+3.47% / 年

ROE(自己資本利益率)が伸びているのであれば、

PER(株価収益率)の向上も合理的。

なので

株価に関しては、

・EPS(1株当たり当期利益):+11.29% / 年

+

・PER(株価収益率) :+ 8.6% / 年

⬇︎

・株価 :+19.89% / 年

◽️ なぜ上昇ではなく妥当なのか?

ならば、

なぜ株価の上昇ではなく妥当なのか?

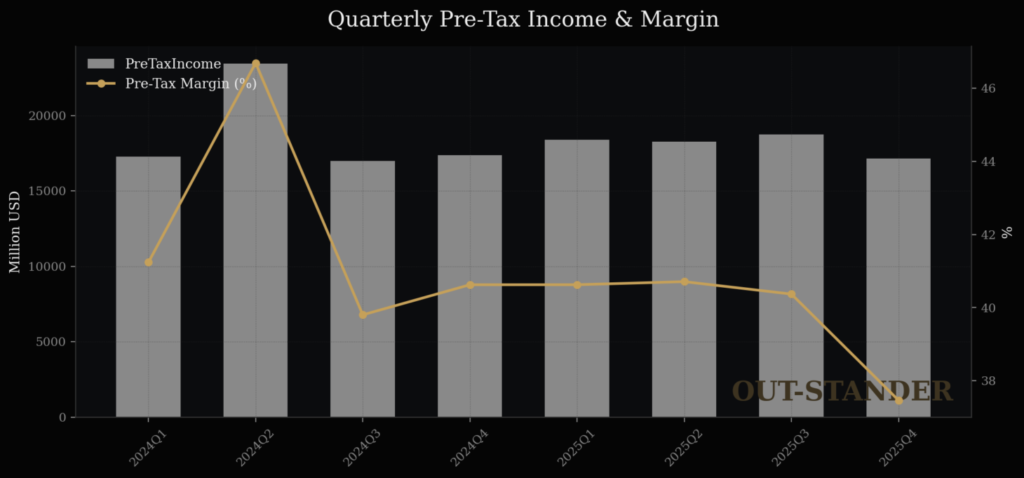

24年と25年の2年間に関しては、

事業の実力(税前利益)が

向上していないから。

そして、

事業の実力(税前利益)が伸びていないのに、

EPS(1株当たり純利益)と

ROE(自己資本利益率)が伸びているのは、

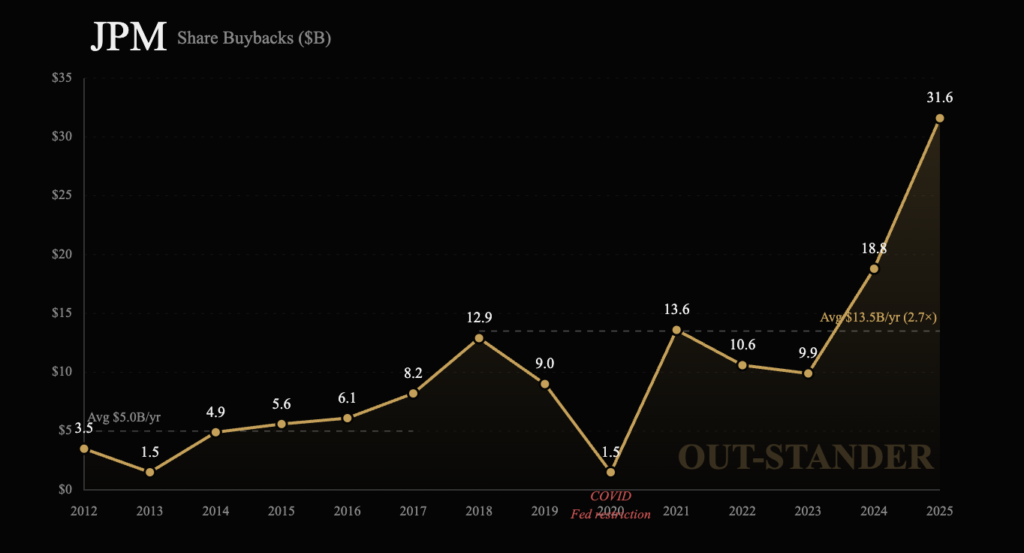

自社株買いを

飛躍的に増やしているから。

つまり、

2024年以降に限定した場合、

JPMorgan Chaseの株価上昇は、

△:企業価値の上昇が原因

◎:株の希少価値が向上したから

そして、

外部環境の変化として、

JPMorgan Chaseにとって

これまで機会だった

米国の金利上昇が一段落している。

収益の3/4が北米である

JPMorgan Chaseにとって

最大の環境変化。

もし仮に今後も

利下げの傾向が続いた場合、

規制緩和などの他の追い風では

とても補えない。

ゆえに、

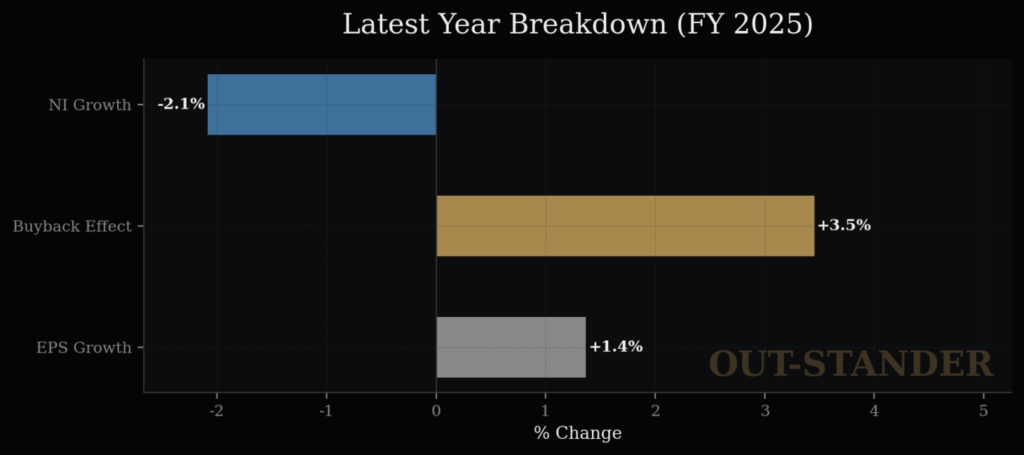

2024年以降に限定した場合、

・EPSやROEの上昇分は、

自社株買いが最大要因。

・JPMorgan Chaseの実力は横ばい。

≒ 企業価値も横ばい。

ゆえに、

JPMorgan Chaseの

価値に関する算出結果:

妥当(▲4.30%)

・時価:307.13USD

≒ 価値:320.93USD

以上、

「JPMorgan Chase:株価分析」

でした。

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎