ICBC(中国工商銀行)株価分析:高配当でもPERが低い本当の原因は?

白坂です、

ICBC(中国工商銀行):株価分析

今回は内容を

・前半(現在の株価状況)と

・後半(株の価値)で

分けています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【目次】

前半:

◽️ ICBC(中国工商銀行):現在状況の結論

◽️ 8つの詳細な指標

◽️ 市場の内部構造

後半:

◽️ ICBC(中国工商銀行):理論株価の算出

◽️ なぜPER(株価収益率)が低いのか?

◽️ 結論:現在の株価は「妥当」

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

前半:

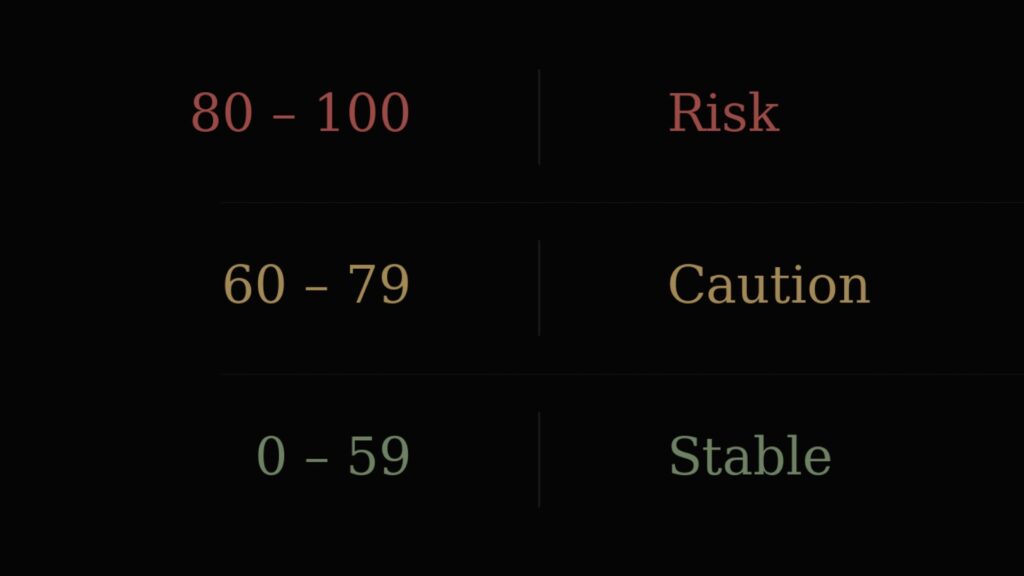

独自の解析AI『OUT-STANDER』の算出基準

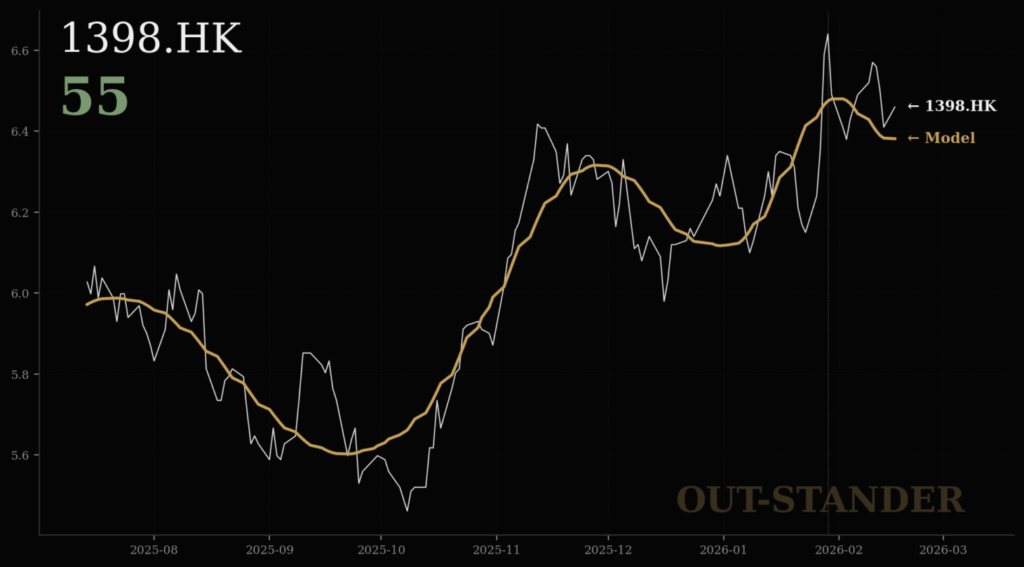

◽️ ICBC(中国工商銀行)現在状況の結論

算出結果:

・スコアー:55(安定的)

・バブルではない通常の上昇傾向。

・トレンド転換の候補日は、3/28。

◽️ 8つの詳細な指標

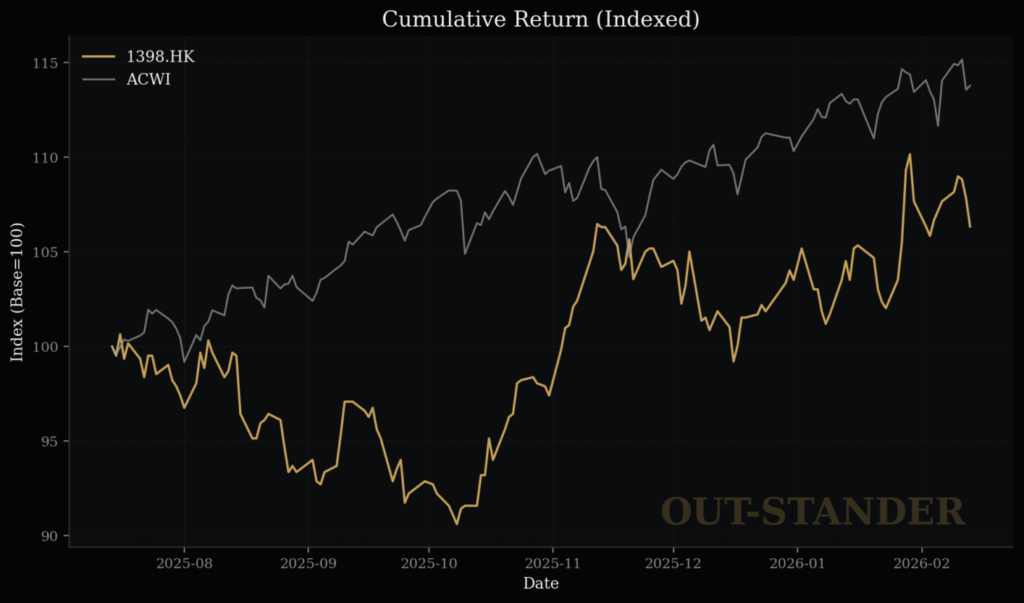

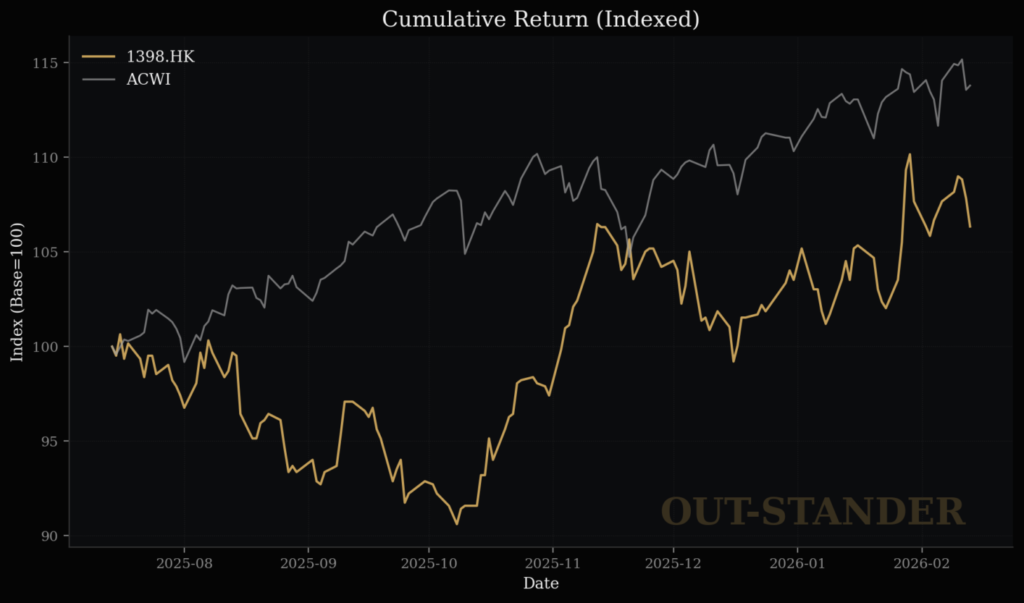

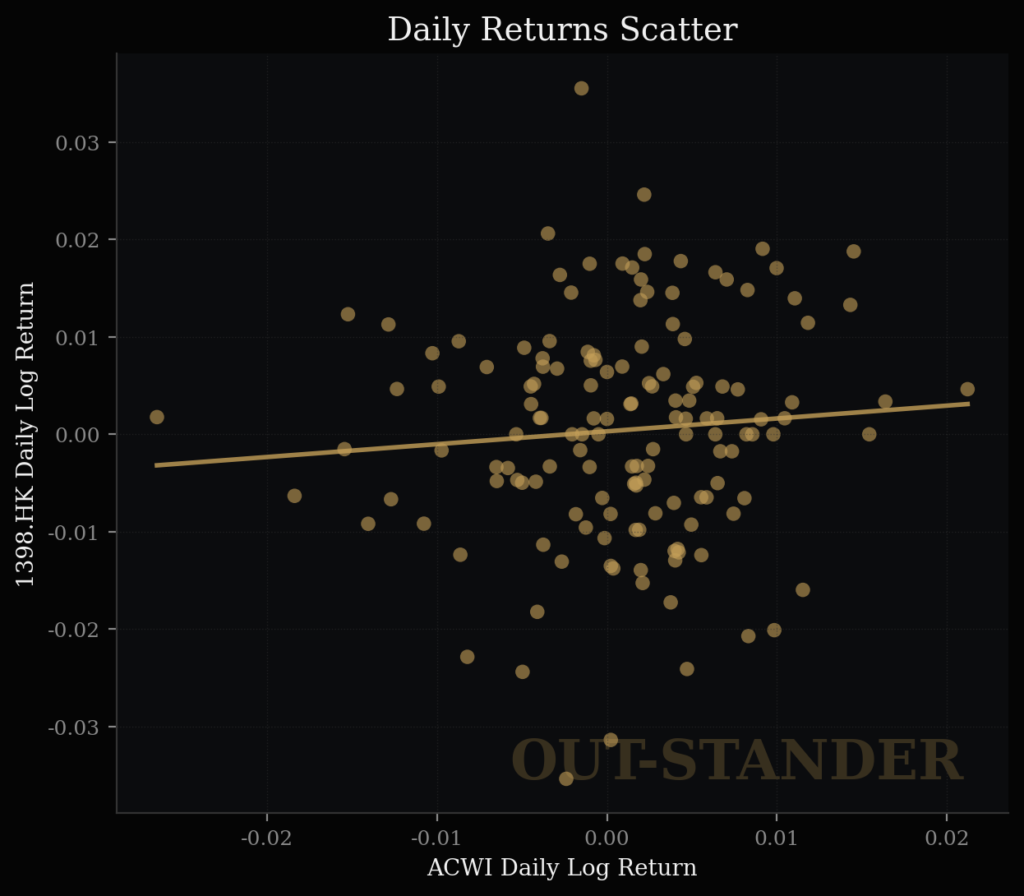

(1)傾向の相関

・相関係数:0.60(△)

・市場は一貫して上昇傾向。

ICBCは10月以降で上昇傾向。

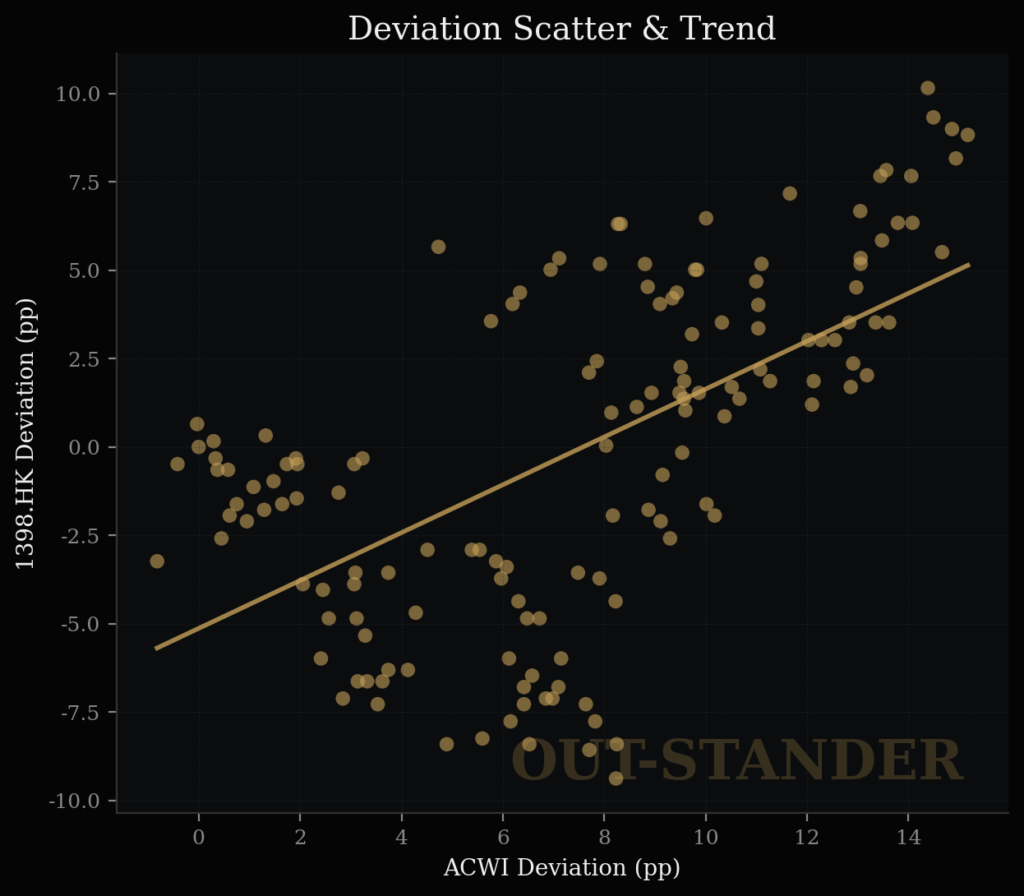

(2)傾きと感応度

・共通要因(例:リスクオン相場)での変動は、36%。

・市場が1%上がった時期のICBCの上昇率は0.67%。

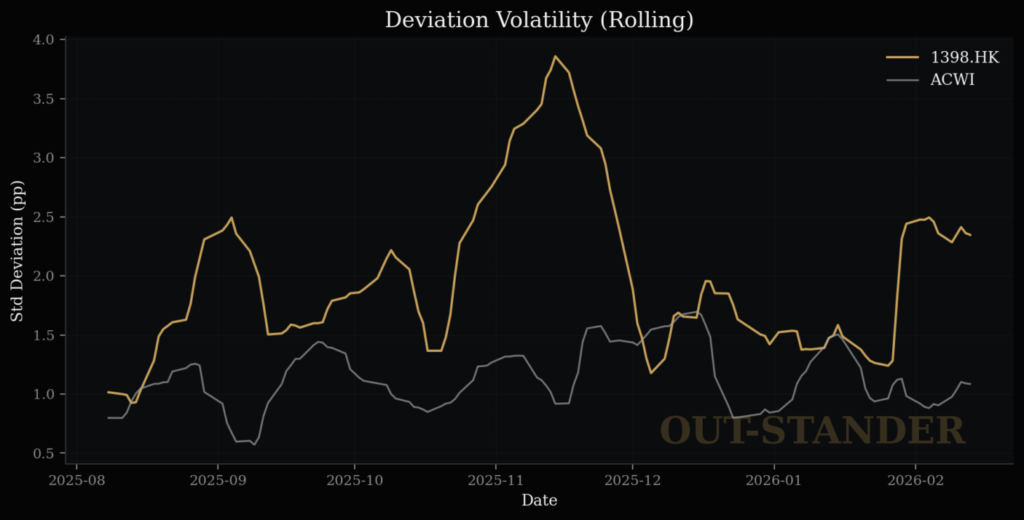

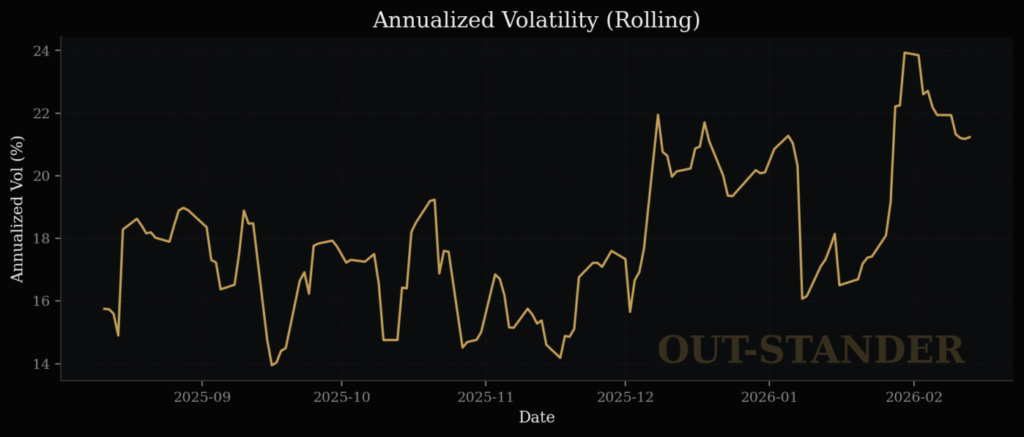

(3)株価の変動幅

株価が大きく変動した。

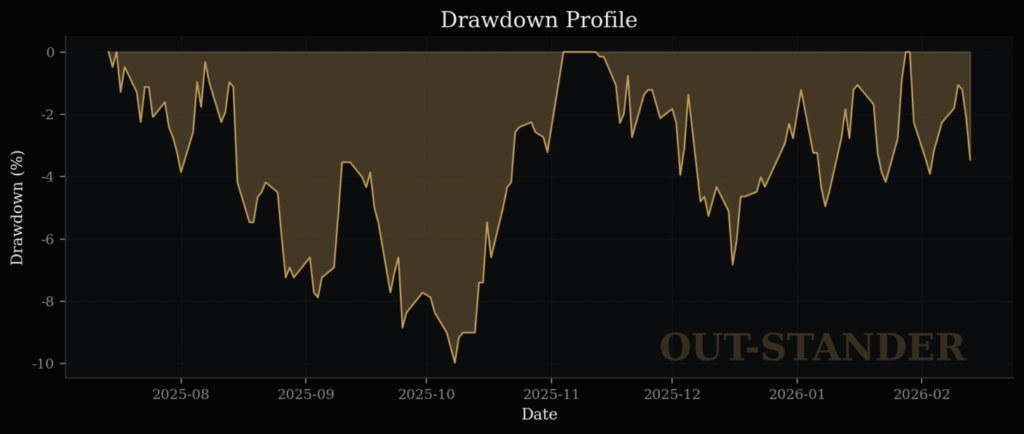

(4)最大下落率

・最大下落幅:▲9.97%(◯)

・個別株としての下落率は小さい。

(5)リスクに対するリターン

・7ヶ月間で6.16%の上昇。

(市場に対して6.55%の劣位)

・個別株としての要因では上がったものの、

市場の上昇傾向の波には乗れていない。

・リスクに対してのリターンとして

優良とは言えない。

(6)因果関係

・市場が原因で変動していない。

(個別株に独自の理由で変動している)

(7)日次における変動のバラツキ具合

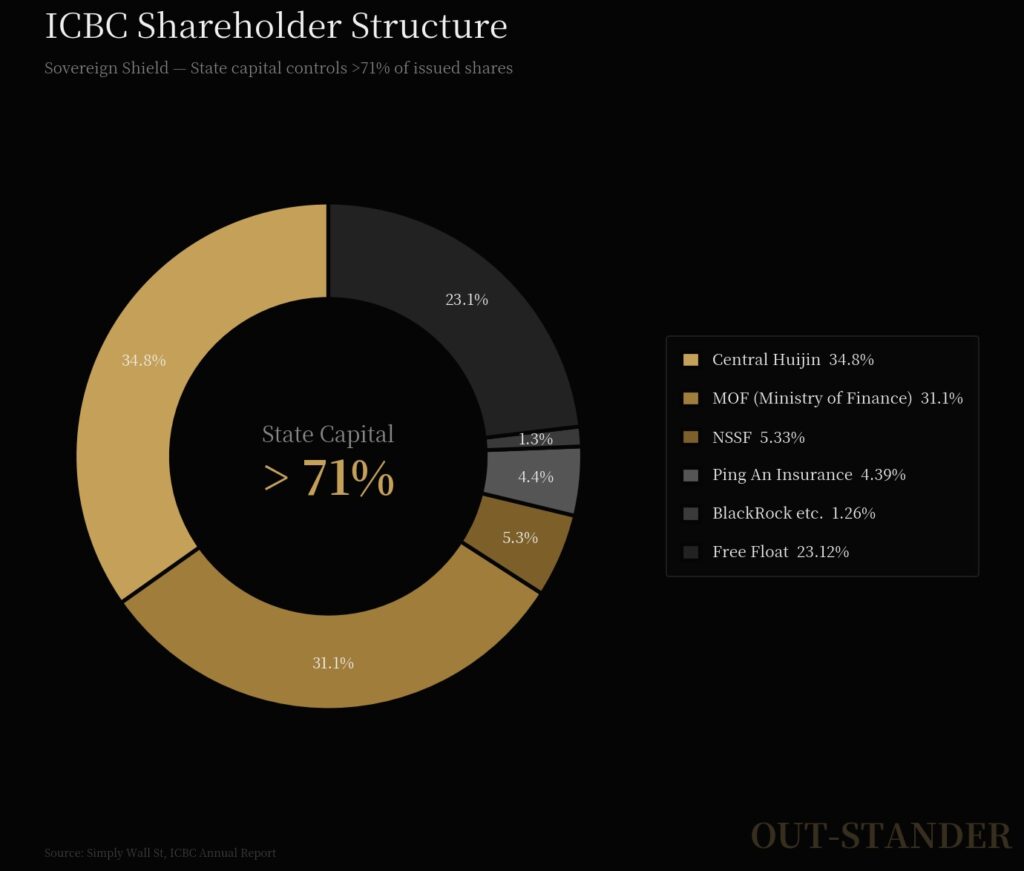

(8)株主構成

・政府系機関が71%超。(事実上の国営企業)

◽️ 市場の内部構造

・政府系機関が買い増しをする場合がある。

(例:ICBCの株価が急落した場合。または、増資目的。)

・踏上げ相場が起きる可能性があるので空売り比率は低い。

◽️ 直近の状況

・欧米系の機関投資家が現物売りなどでポジションを縮小。

・中国の本土系の投資家が高い利回りを求めて現物買い。

・市場に対立する利害関係者が混在。相場環境として安定的。

(「買いが買いを呼ぶ」などバブル的な要素がない。)

ゆえに、

◽️ ICBC(中国工商銀行)現在状況の結論

独自の解析AI『OUT-STANDER』の算出結果:

・スコアー:55(安定的)

・バブルではない通常の上昇傾向。

・トレンド転換の候補日は、3/28。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

では、

後半、、、

ICBC(中国工商銀行):

株の価値としての

算出結果:

妥当(▲4.95%)

以下、

理由、、、

◽️ICBC(中国工商銀行)の理論株価の試算

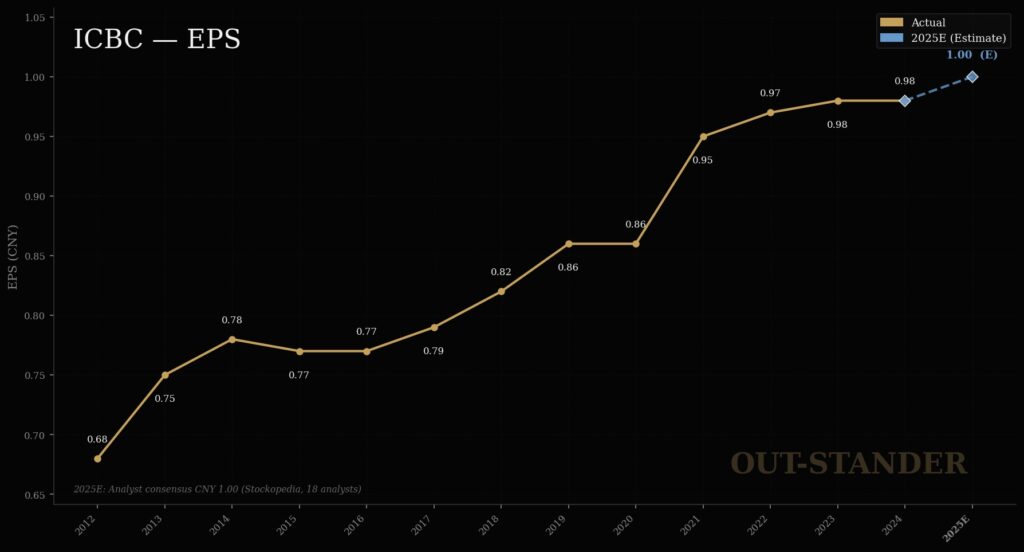

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

ICBC(中国工商銀行)の

EPS(1株当たり純利益)は、

全体:+3.0% / 年

なので、

もしPER(株価収益率)の方が

一定だとしたら、

ICBC(中国工商銀行)の株価は上昇する。

そして、

ICBC(中国工商銀行)の

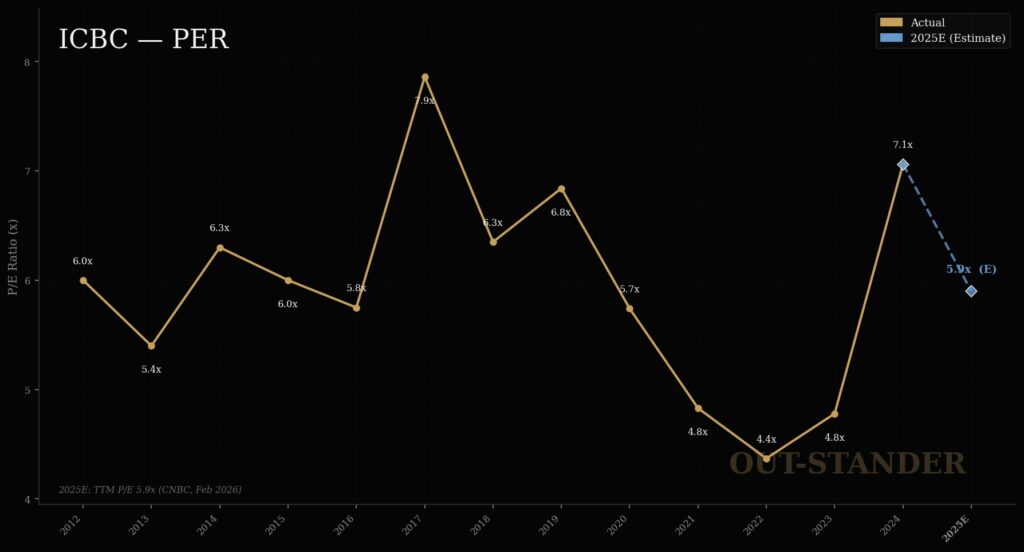

PER(株価収益率)は、

横ばい(▲0.1%)。

平均:5.94倍。

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

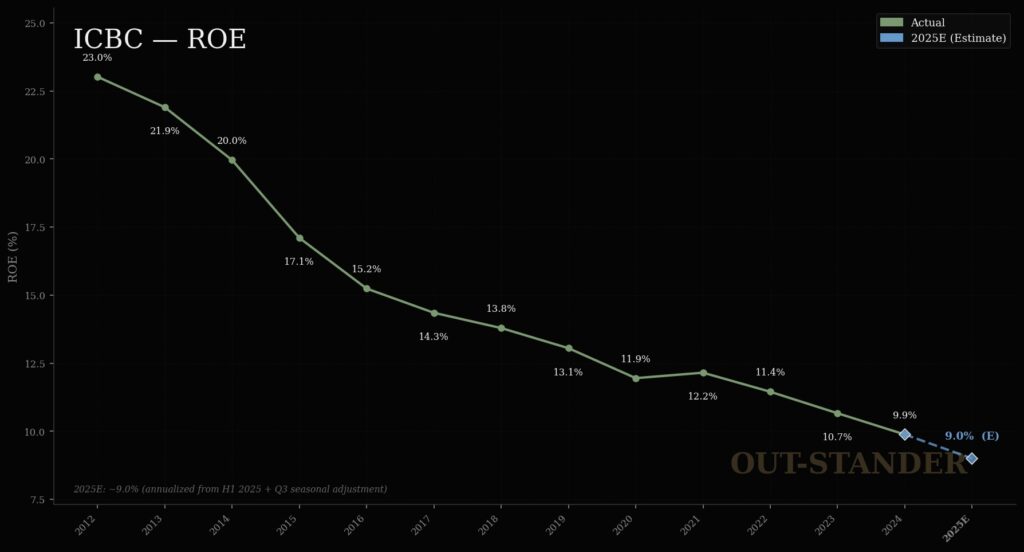

ROE(自己資本利益率)。

ICBC(中国工商銀行)の

ROE(自己資本利益率)は、

▲7.0% / 年

ちなみに、

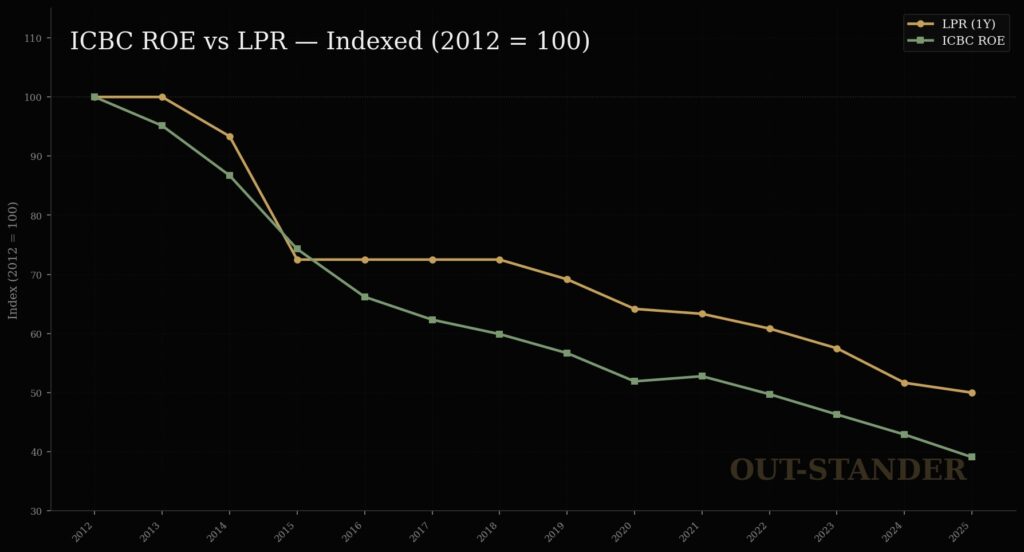

ICBCのROEが低下傾向である

最大要因は、中国の政策金利が

低下傾向だから。

・政策金利が下がる ≒ 貸出金利が下がる。

・預金者保護のために預金金利は政策金利ほどは下がらない。

・結果、利鞘が縮小しているので資金効率が低下している。

なので、

ICBCに関して言えば、

ROE(自己資本利益率)は低下傾向。

PER(株価収益率)は、

4.4倍から7.9倍の間で変動しているが、

低いPERで、実質的には横ばい。

なので

株価に関しては、

・EPS(1株当たり当期利益):+3.0% / 年

+

・PER(株価収益率) :▲ 0.1% / 年

⬇︎

・株価 :+2.9% / 年

◽️ なぜPER(株価収益率)が低いのか?

PERの分解式によって検証。

・PER=配当性向÷(割引率 − 成長率)

・成長率=ROE(自己資本利益率)÷(1−配当性向)

変数は3つ。

(1)配当性向

(2)割引率

(3)ROE(自己資本利益率)

なので、

ICBCの場合、

(1)配当性向が30%で固定されている。

ICBCは、「割引率>ROE」の状態なので

配当性向を引き上げた方がPERは上がる。

(2)割引率

銀行業界に共通の規制リスクに加えて

中国企業であるということで理論上で+0.95%。

さらに、地政学などへの解釈で+5.4%。

合計でチャイナ・リスクが+6.35%。

(3)ROE(自己資本利益率)

25年度の推計値で9.0%。

数字は銀行業界では低くはないものの

傾向が一貫して減少傾向。

ただ、

上記(1)から(3)は全て

PER(株価収益率)を低くする要因ではあるものの、

ICBCの場合は、いずれも最大要因にはなっていない。

なぜなら、

仮に、

・配当性向:30%固定

・割引率 :▲6.35%

・ROE :7.5%(▲1.5%)

としたとしても、

それでも、ICBCのPER(株価収益率)は

28.57倍になる。

つまり、

ICBCの平均PER:5.49倍という

低い数字は、

(1)配当性向

(2)割引率

(3)ROE(自己資本利益率)

3つの変数だけでは

数字が合わない。

ならば、

ICBCのPER(株価収益率)を

最も大きく引き下げている

要因は何なのか?

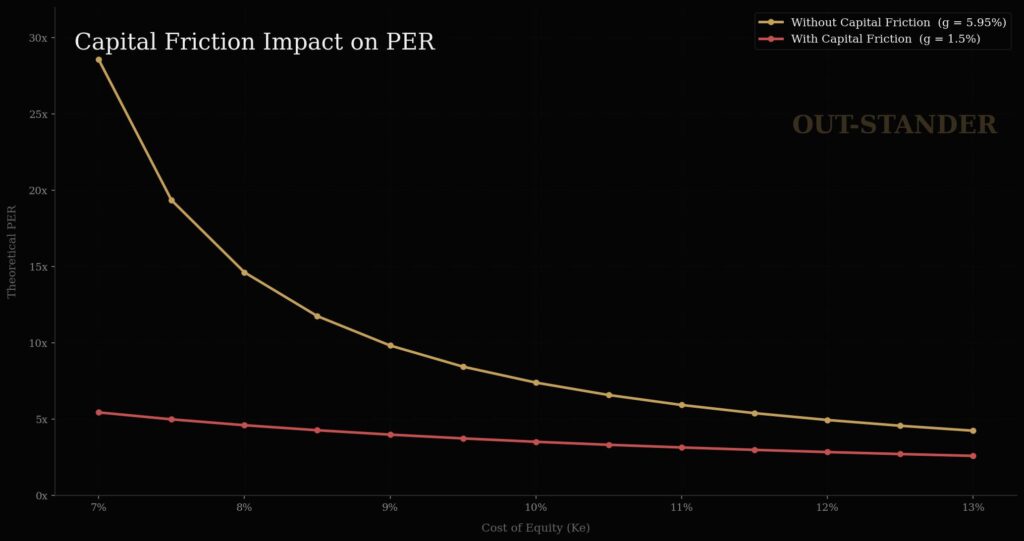

【資本摩擦】

すなわち、

成長率=ROE×(1−配当性向)−【資本摩擦】

要するに、

ICBCの場合、配当で還元が終わった後の

内部留保を、将来の当期利益の成長のために

自由に再投資が出来ない。

なぜならば、

ICBCは上場企業とは言え、

実質、国営企業なので、

最大の目的関数が、

× :株主にとっての当期利益の最大化

◎:中国共産党の政策目標の実現支援

だから、

他国の民間銀行では

決してやらないような融資も

ICBCは義務的にやっている。

具体的には、

利鞘がゼロ、またはマイナスが

見込まれる法人への融資。

つまり、

貸し出すこと、そして、

中国国内の資金総量を増やすことが目的であって、

銀行として当期利益を最大化することは

最大目的になっていない。

だから、

たとえ内部留保の割合が

70%あったとしても、

必ずしも利益を増やすために

再投資されるわけではないという

【資本摩擦】の分で、成長率が大きく低下する。

(成長率=ROE×(1−配当性向)−【資本摩擦】)

結果、

PER(株価収益率)の

分母の引き算に使われている成長率が、

× :5.95%

◎:1.5%(▲4.45%)

ゆえに、

ICBCのPER(株価収益率)が

低いままで横ばいである最大の理由は、

経営の自由度が

著しく制限されているがゆえの

【資本摩擦】が、株主にとっての

見えない大きなコストになっているから。

実質、国営企業という

構造的な理由が最大要因なので、

PER(株価収益率)は、引き続き、

横ばいで推移する可能性が高い。

ゆえに、

ICBC(中国工商銀行)の

価値に関する算出結果:

妥当(▲4.95%)

・時価:6.40HKD

≒ 価値:6.73HKD

以上、

「ICBC(中国工商銀行):株価分析」

でした。

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎