ゴールドマン・サックス(GS)株価分析:市場の期待と現実の理論株価

白坂です、

ゴールドマン・サックス:株価分析

今回は内容を

・前半(現在の株価状況)と

・後半(株の価値)で

分けています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【目次】

前半:

◽️ 現在状況の結論

◽️ 9つの詳細な指標

◽️ 市場の内部構造

後半:

◽️ 株価の定量分析

◽️ なぜ割高なのか?

◽️ 理論株価

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

前半:

独自の解析AI『OUT-STANDER』の算出基準

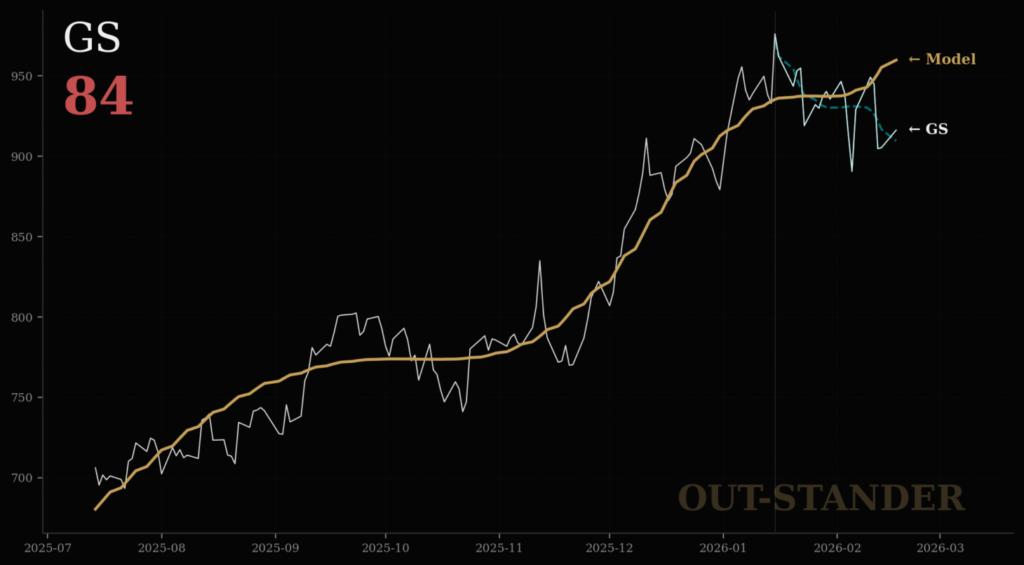

◽️ ゴールドマン・サックス:現在状況の結論

算出結果:

・スコアー:84(不確実)

・バブル崩壊後の急落が始まっている。

・下落加速の最大(候補日):3/31

◽️ 9つの詳細な指標

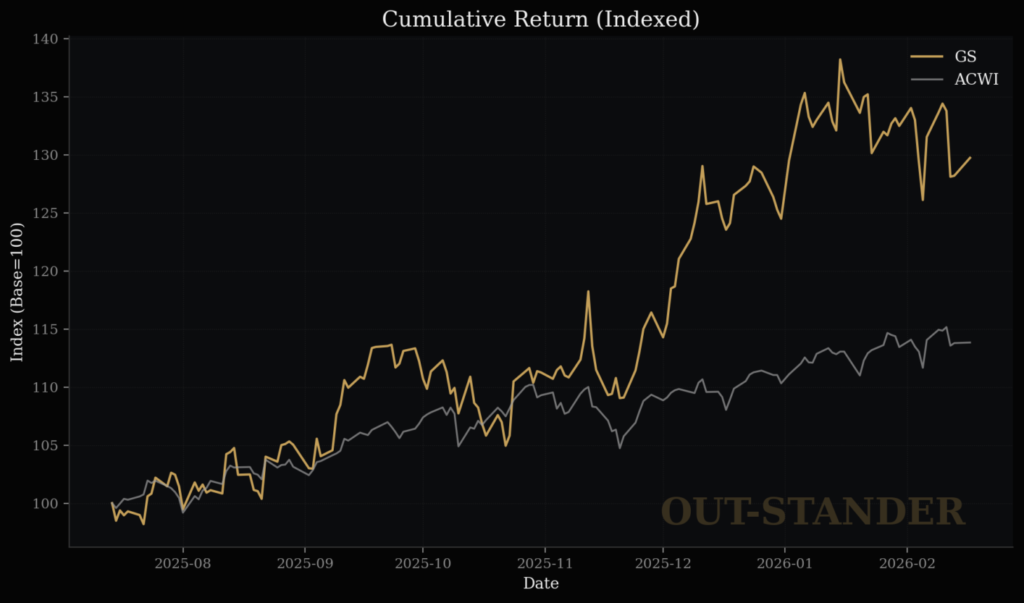

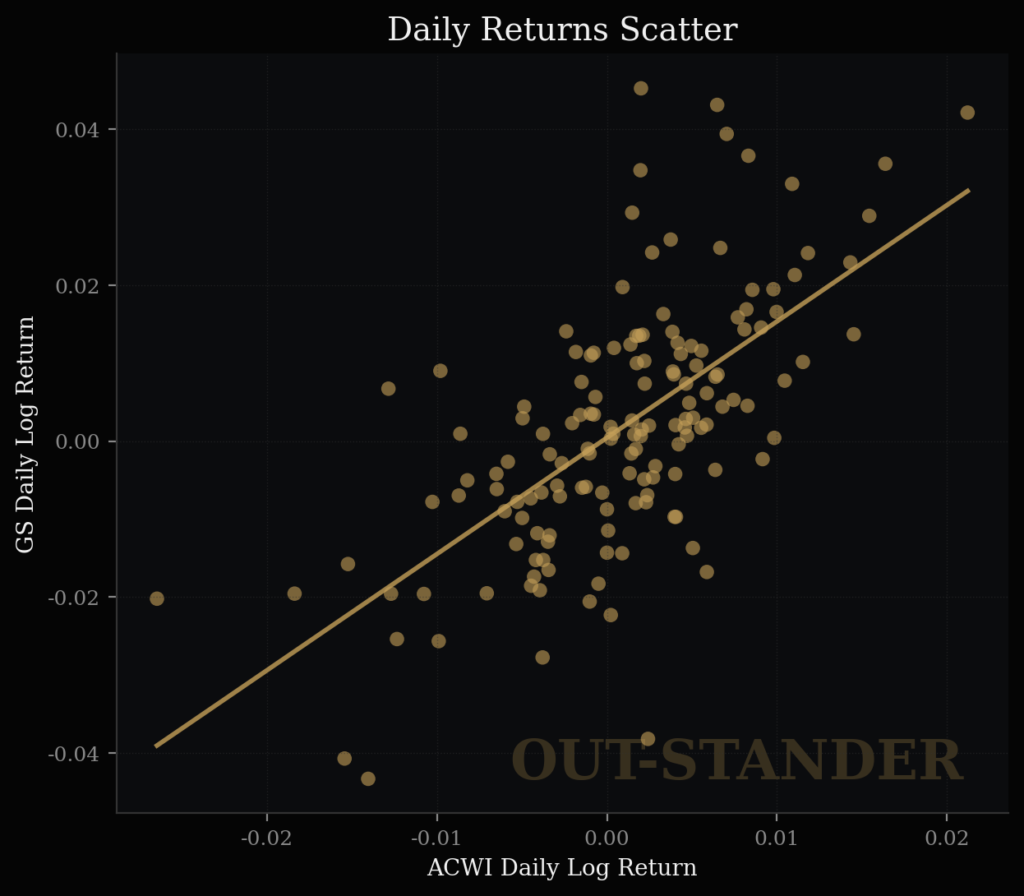

(1)傾向の相関

・相関係数:0.92(◯)

・ゴールドマン・サックスも市場は一貫して上昇傾向。

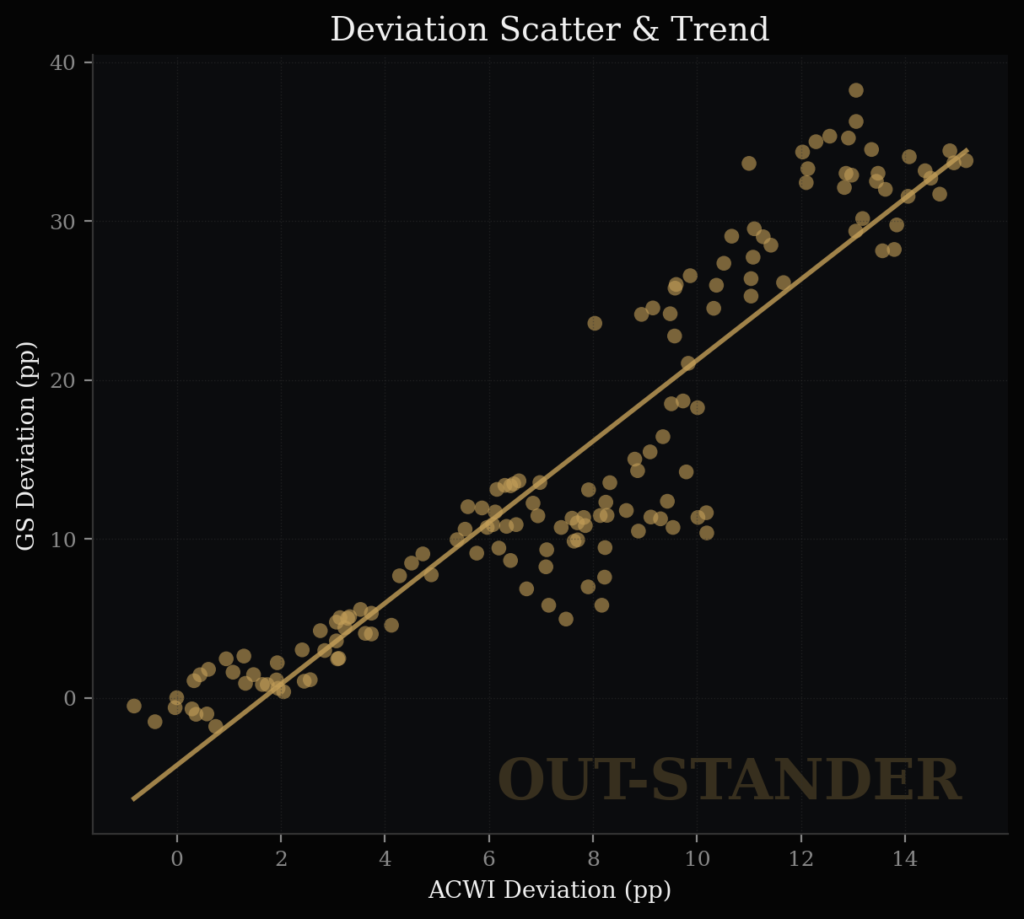

(2)傾きと感応度

・共通要因(例:リスクオン相場)での変動は、85%。

・市場が1%上がった時期のGSの上昇率は、2.55%。

(3)株価の変動幅

(4)最大下落率

・数字上は、上昇方向にのみ大きく振れて、下落幅は小さかった。

(ただし、下落幅の傾向は、徐々に大きくなっている。)

(5)リスクに対するリターン

・7ヶ月間で25.9%の上昇。

(市場に対して13.98%の優位)

・市場の上昇傾向には乗りながら、

しかも、個別株としても強かった。

・リスクに対してのリターンとして優良な成績。

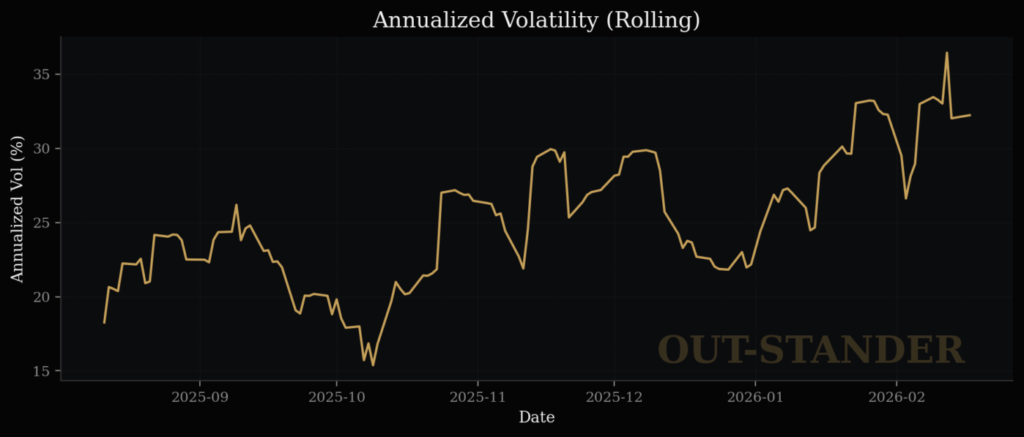

(6)直近の状況

・日々で診ても、相関は比較的に高い。

・直近の感応は、1.61%。

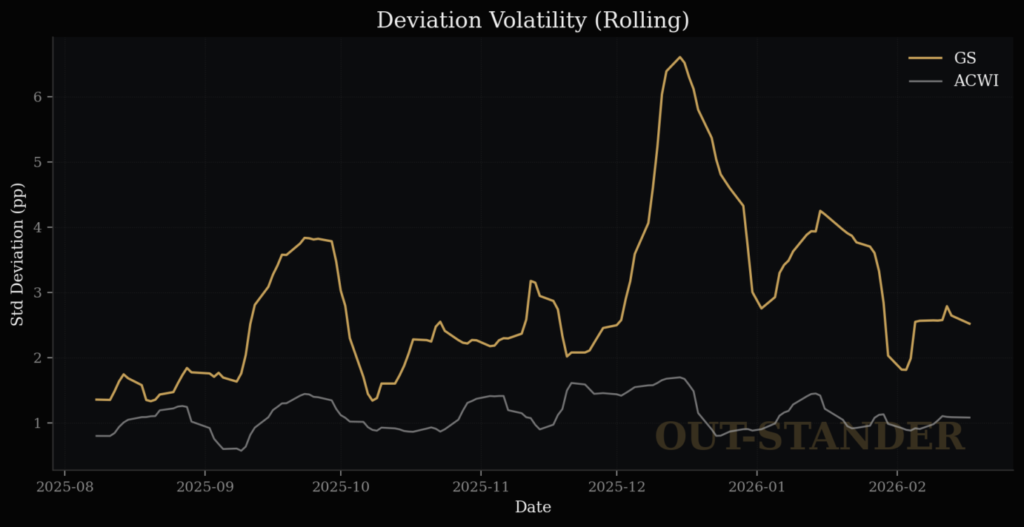

(7)日次における変動のバラツキ具合

注意が必要な状況。

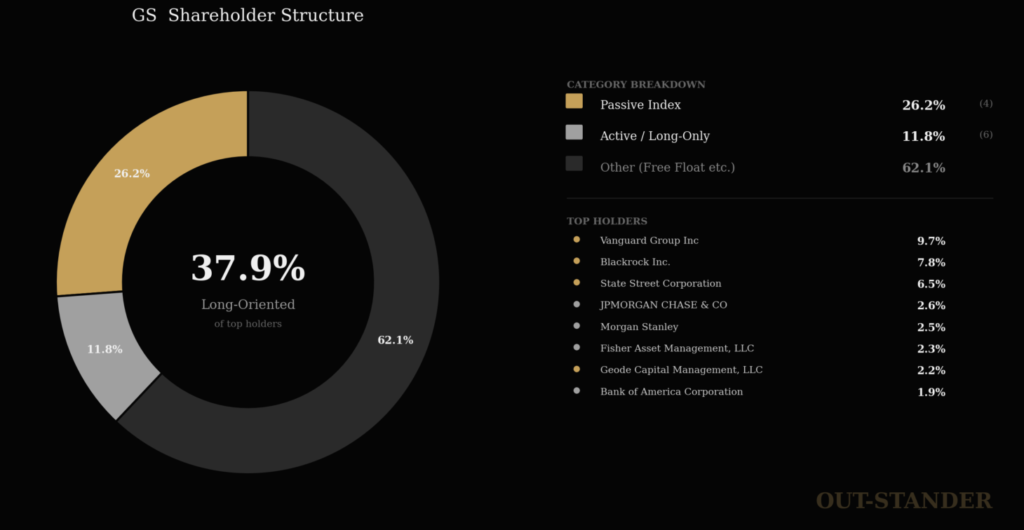

(8)株主構成

・上位10株主で37.9%。

(機関投資家全体で79%)

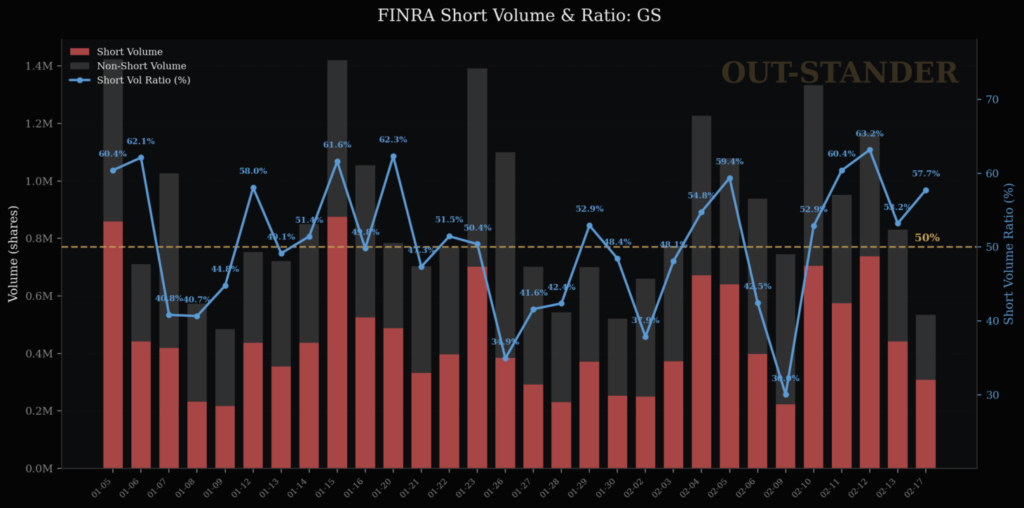

(9)現物と信用

・日々の売買が非常に活発。

(ただし、空売りはマーケット・メーカーによる

流動性としての提供)

◽️ 市場の内部構造

・機関投資家の比率が高く、しかも、現物取引が中心。

(流通している浮動株に対して、空売り比率は3%。

空売りポジションは、平均3日程度で解消されている。)

◽️ 直近の状況

・保険としてのプットオプション、ならびに

利益確定での現物売りも増えていることで、

拮抗状態から、売りが優勢の局面に転換している。

ゆえに、

◽️ ゴールドマン・サックス現在状況の結論

『OUT-STANDER』の算出結果:

・スコアー:84(不確実)

・バブル崩壊後の急落が始まっている。

・下落加速の最大(候補日):3/31

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

では、

後半、、、

ゴールドマン・サックス:

時価は価値に比べて、

割高(+12.28%)

以下、

理由、、、

◽️ 株価の定量分析

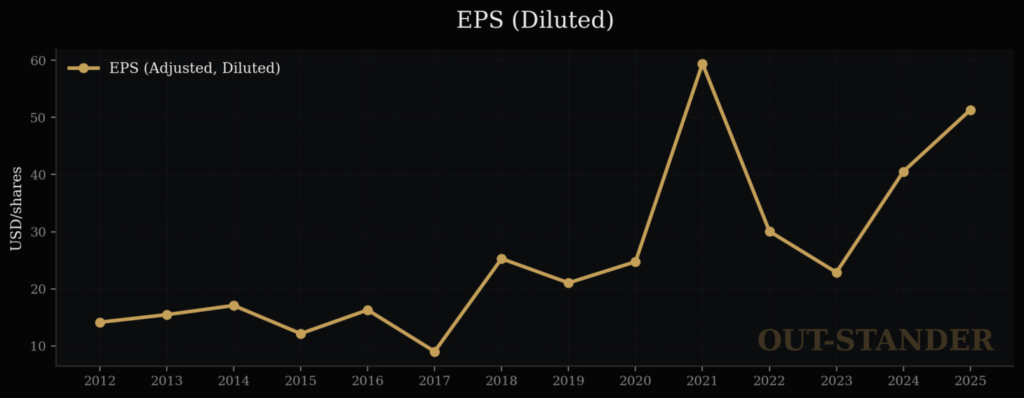

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

GSの

EPS(1株当たり純利益)は、

全体:+10.43% / 年

なお、

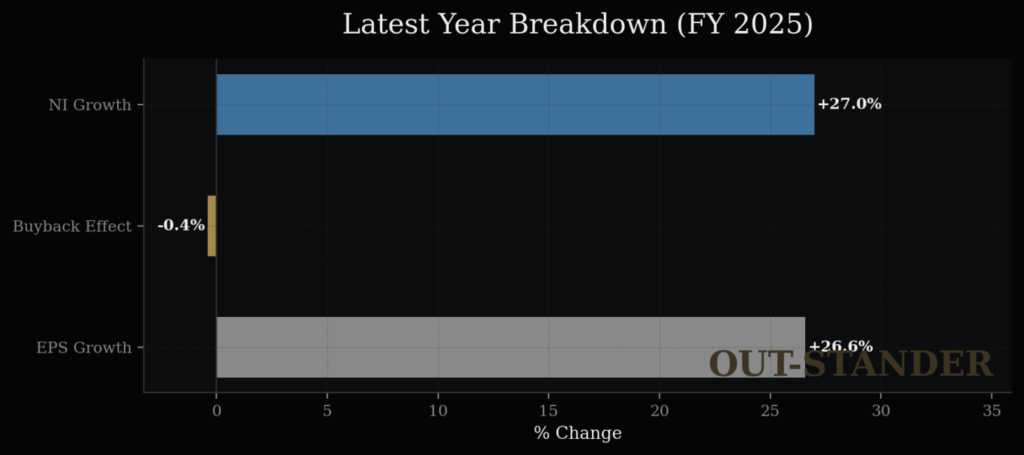

EPSの成長は、

自社株買いの影響ではなく

当期純利益の成長が中心。

なので、

もしPER(株価収益率)の方が

一定だとしたら、

GSの株価は上昇する。

そして、

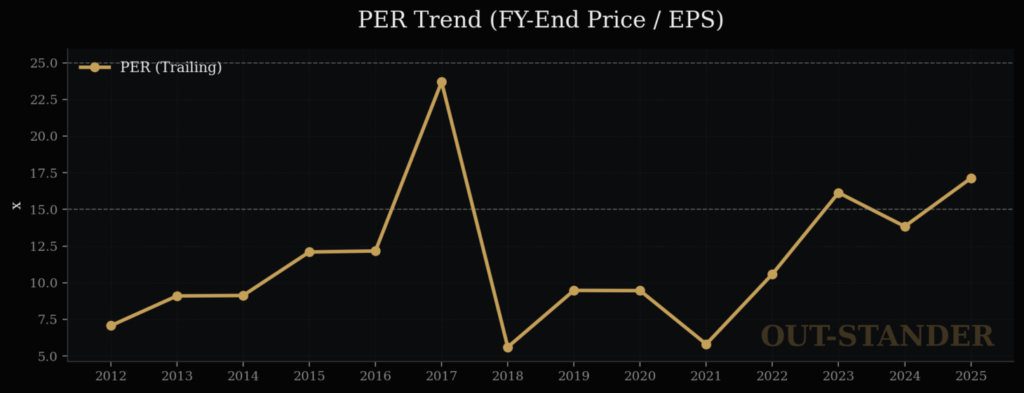

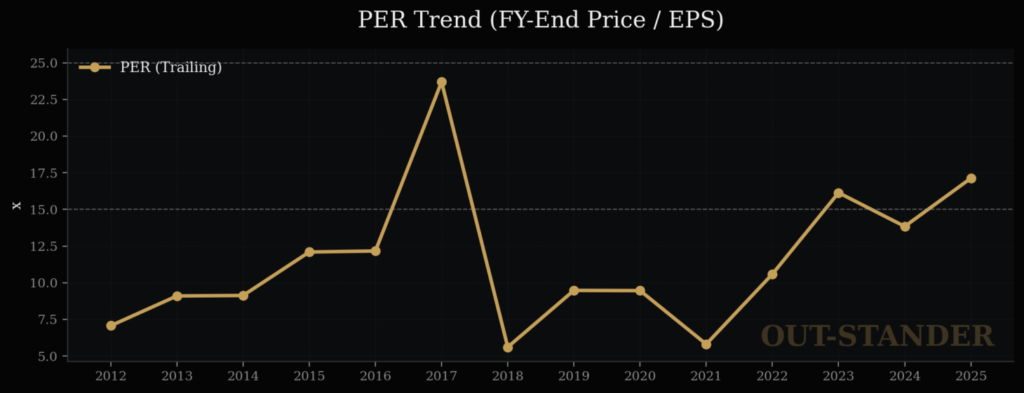

GSの

PER(株価収益率)は、

+7.0%。

平均:11.5倍。

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

ROE(自己資本利益率)。

GSの

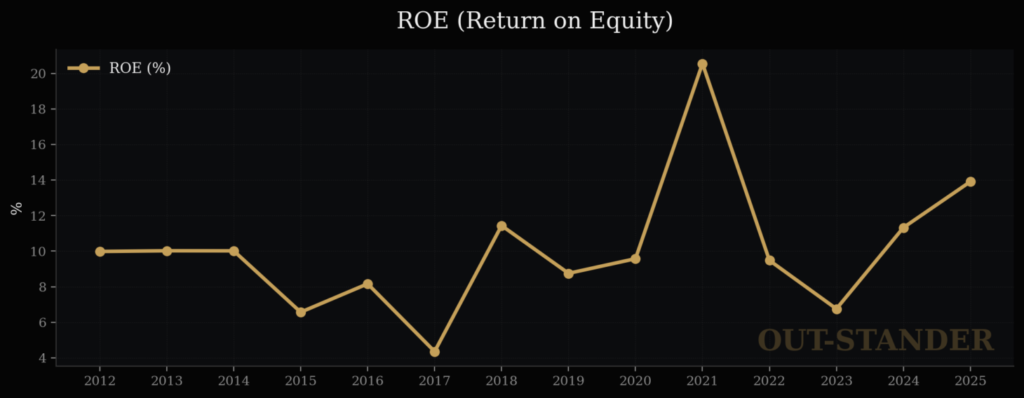

ROE(自己資本利益率)は、

+2.58% / 年

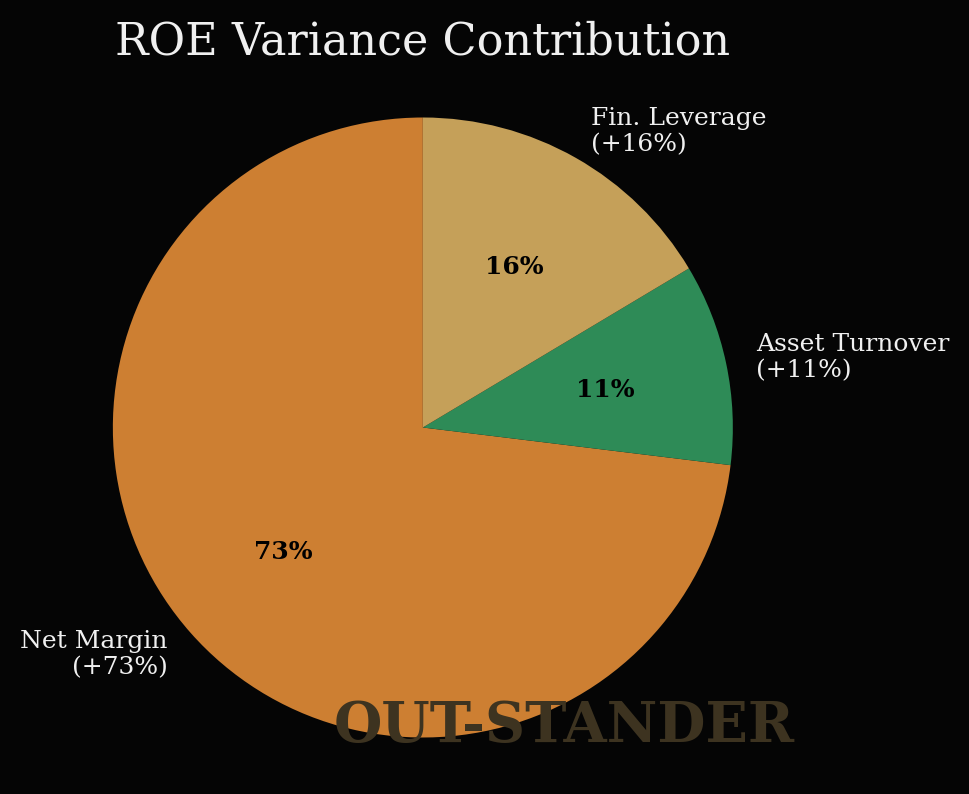

そして、

ROEの成長要因の約3/4は、

当期純利益率の上昇。

ROE(自己資本利益率)が伸びているのであれば、

PER(株価収益率)の向上も合理的。

なので

株価に関しては、

・EPS(1株当たり当期利益):+10.43% / 年

+

・PER(株価収益率) :+ 7.0% / 年

⬇︎

・株価 :+17.43% / 年

◽️ なぜ割高なのか?

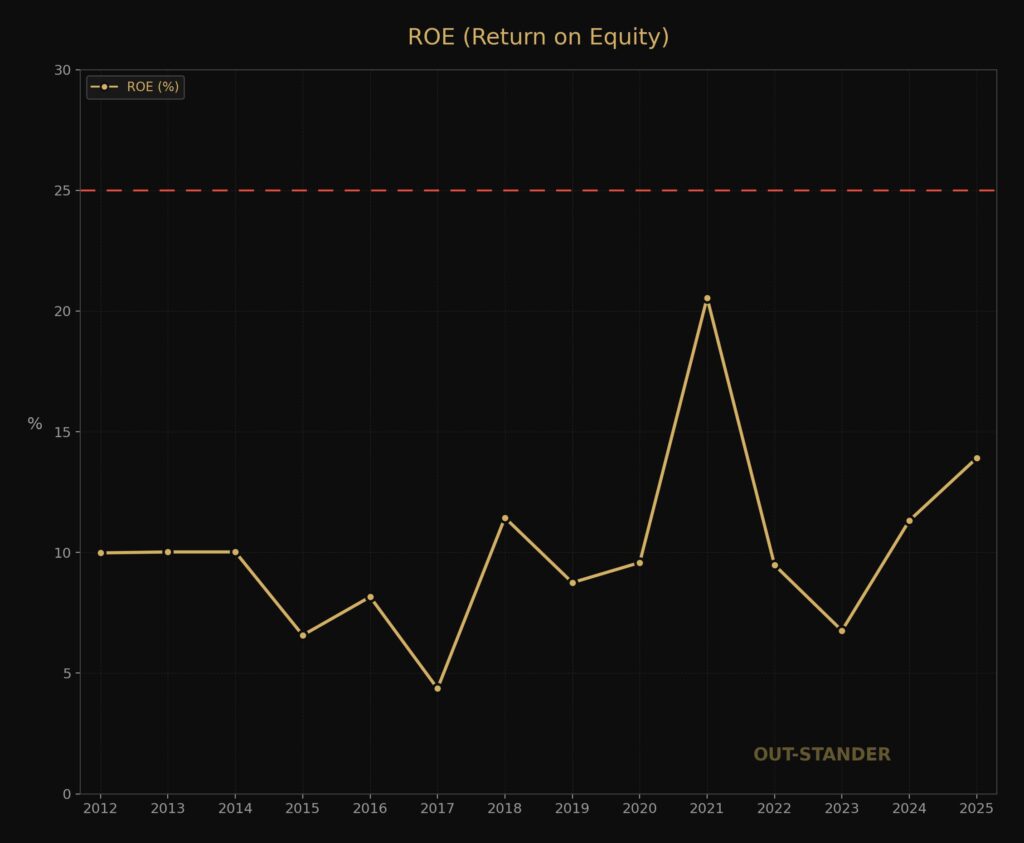

GSのROE(自己資本利益率)の

今後の成長期待が楽観すぎるから。

現時点でのGSの

PER(株価収益率)は、18.19倍。

必要なROEは、25.1%。

しかも、1年限りの最大瞬間風速ではなく、

今後、持続的に25.1%の資本効率で

経営し続けなければ数字が合わない。

対して、

GSのROEは、

・14年平均 : 9.6%

・直近5年平均:12.4%

・過去最高 :20.6%(SPACバブル時)

IPO支援やM&A支援など、

株式市場の市況影響を直接で受けるGSが

過去最高を超えるROE25%で恒常的に

経営し続ける定量的な要因は見つからない。

要するに、

規制緩和によるIPOやM&Aの

活性化という定性的な期待は、

定量面からは期待過剰。

よって、

GSにとって合理的なPERは、

16.2倍。

◽️ 株の価値(理論株価)

ゆえに、

ゴールドマン・サックス

株の価値は、

・価値:831.64USD

<時価:933.73USD

(割高:+12.38%)

以上、

「ゴールドマン・サックス:株価分析」

でした。

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎