Amazon(AMZN)株価急落の理由は?構造リスクと理論株価を算出

白坂です、

Amazon:株価分析

今回は内容を

・前半(現在の株価状況)と

・後半(株の価値)で

分けています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【目次】

前半:

◽️ Amazon(AMZN)現在状況の結論

◽️ 株価急落:8つの詳細な指標

◽️ なぜ急落したのか?

後半:

◽️ Amazon理論株価の試算

◽️ 決算発表後における急落の真因

◽️ 結論:現在の株価は「割高」

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

前半:

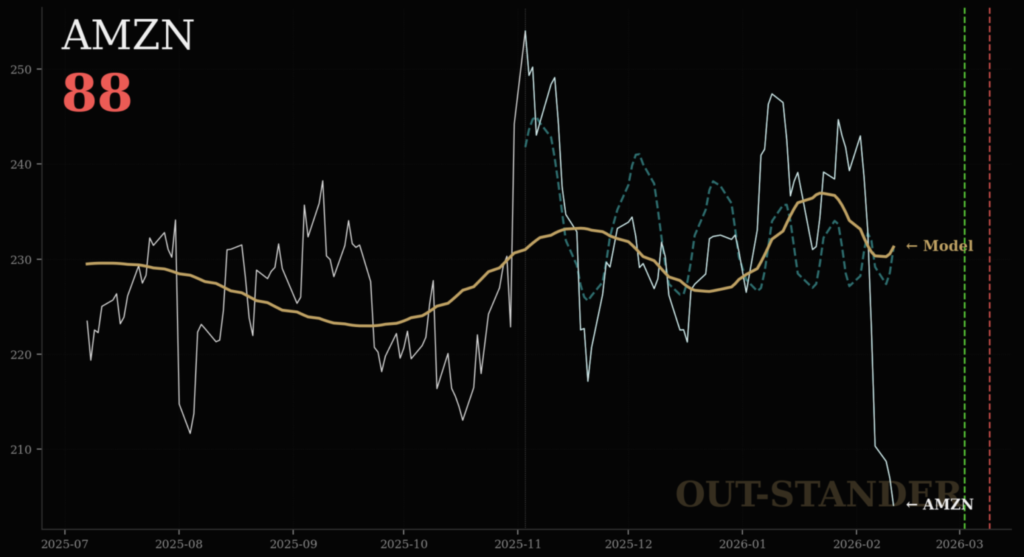

独自の解析AI『OUT-STANDER』の算出基準

◽️ Amazon(AMZN)現在状況の結論

算出結果:

・スコアー:88(不確実)

・バブル崩壊による急落

・下落の勢いが3/2(候補日)に向かって加速中

◽️ 株価急落:8つの詳細な指標

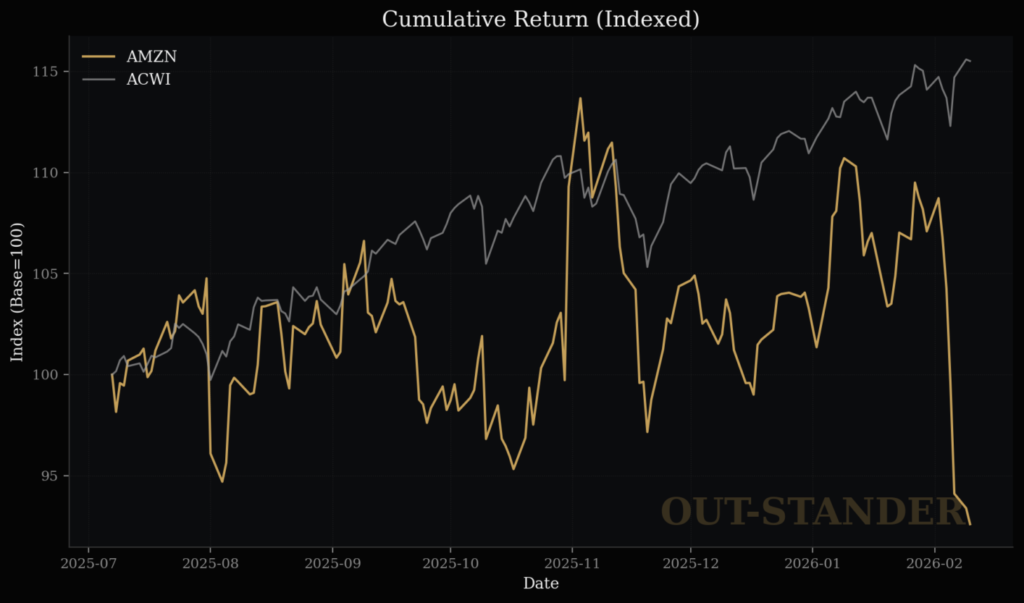

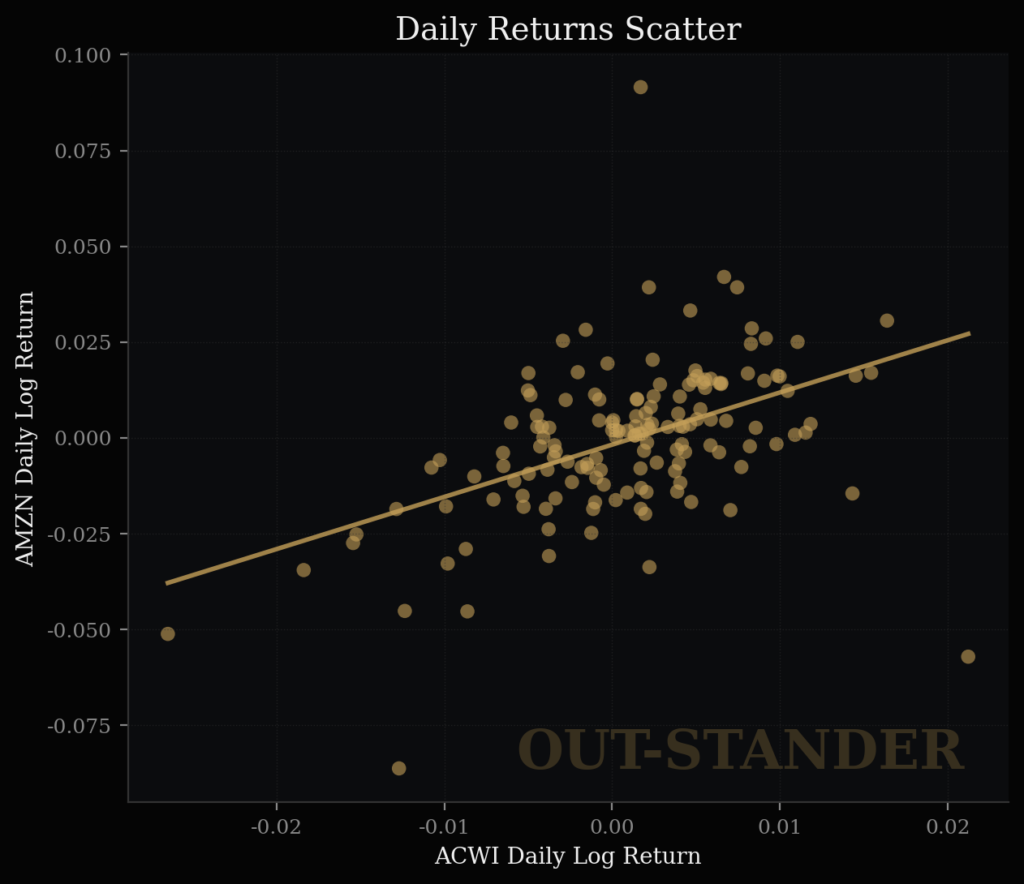

(1)傾向の相関

・相関係数:0.33(×)

・市場が上がっている時期に、

Amazonは上がっていない。

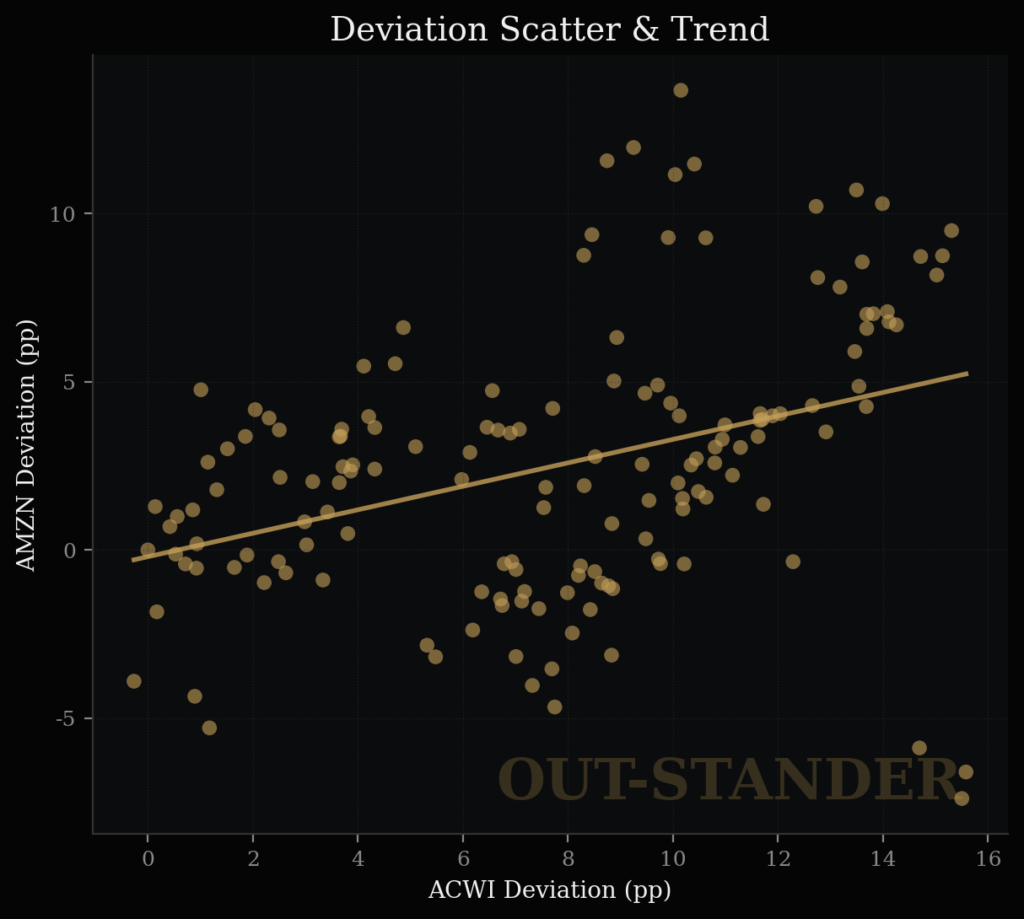

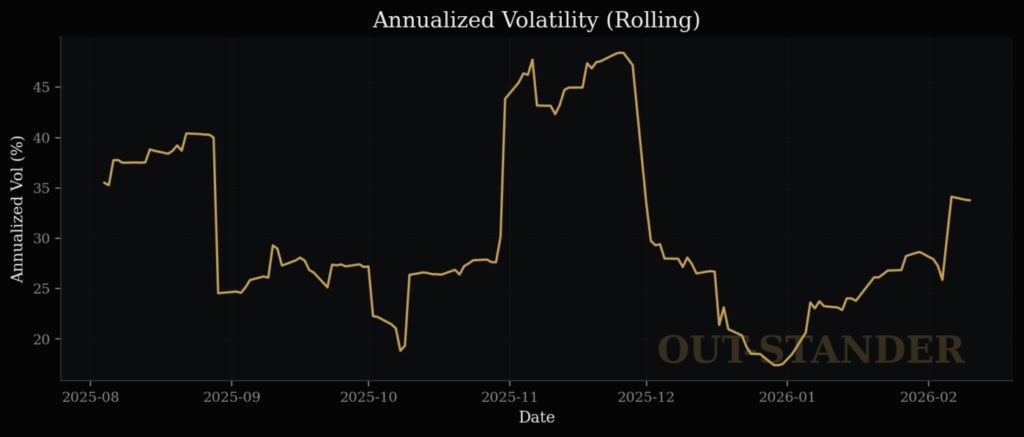

(2)傾きと感応度

・共通要因(例:AIテーマ、リスクオン相場)での変動は、10.57%。

・市場が1%上がっている時期にAmazonの上昇は、0.31%。

(3)移動平均線との関係

移動平均線から大きく乖離している。

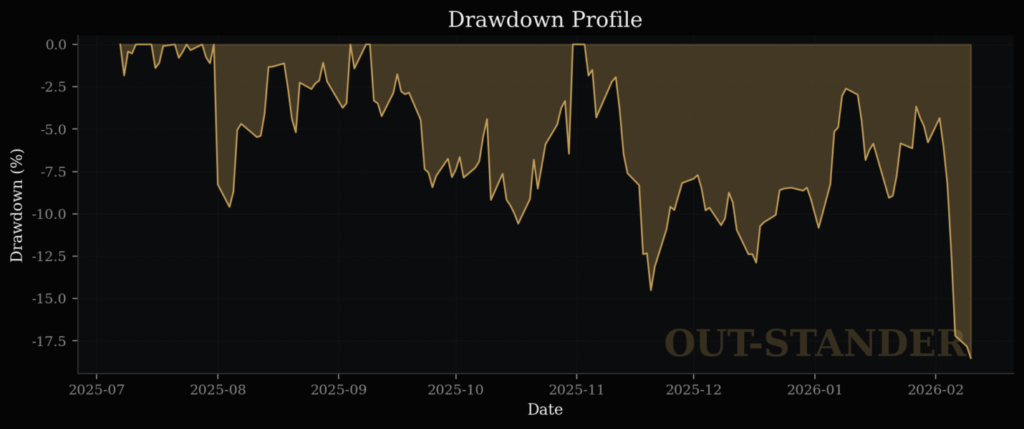

(4)最大下落率

・最大下落幅:▲19.65%(△)

・中期としての下落幅は、決して小さくはない。

・傾向として下落が拡大している情勢。

(5)リスクに対するリターン

・7ヶ月間で9.03%の下落。

(市場に対して21.15%の劣位)

・リスクを取って個別株に投資しているのに

損失を出している状況。

(6)因果関係

・市場が原因で変動していない。

(個別株に独自の理由で変動している)

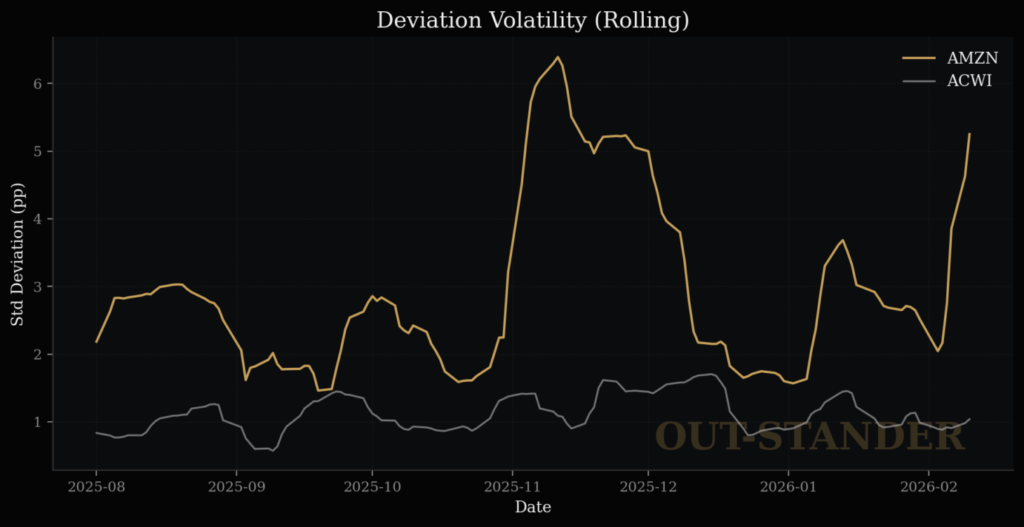

(7)日次における変動のバラツキ具合

個別株の中でも小さくはない。

(8)現物と信用

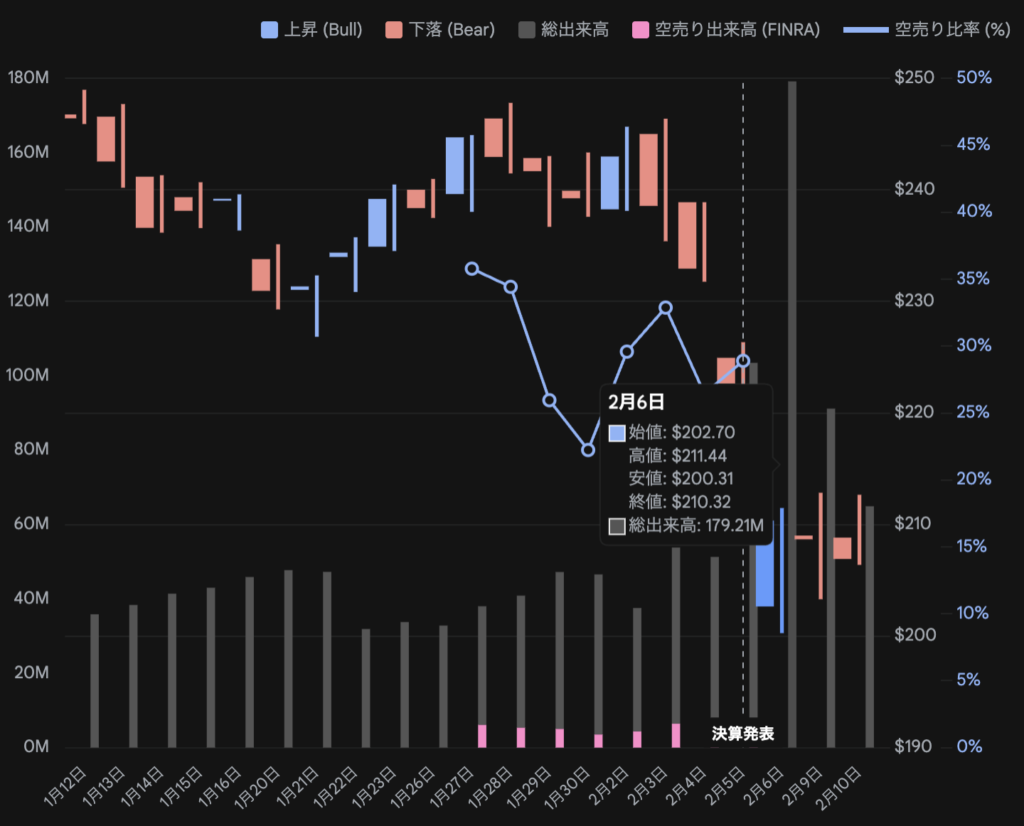

・2/6は現物と信用の両方で売りが急増。

(信用の方が増加が大きかったので空売比率も増加)

◽️ なぜ急落したのか?

・私設取引所内で出来高が急増(現物+信用)

⬇︎

・私設取引所内で売り注文が捌き切らなかった。

⬇︎

・売り注文の一部が公開市場に流れた。

⬇︎

・アルゴリズム(マーケットメイカー)が即時に察知して買い注文を取消し

⬇︎

・大量の売り注文が板を何枚も下に突き抜けて約定

⬇︎

・以降、投げ売り状態で下落の底が見えない状況に。

⬇︎

・4月以降に投資した株に関しては含み損の状態。

株価が少し上がった時に追加の売り(「やれやれ売り」)が出やすい。

+

・バラツキが沈静化するまでは、機関投資家の超大口現物買いの注文は出ない。

⬇︎

・相場が正常化するのに6か月から最大1年はかかる情勢。

ゆえに、

◽️ Amazon(AMZN)の現在の株価状況の結論

独自の解析AI『OUT-STANDER』の算出結果:

・スコアー:88(不確実)

・バブル崩壊による急落

・下落の勢いが3/2(候補日)に向かって加速中

・・・・・・・・・・・・・・・・・・

では、

後半、、、

Amazon:

株の価値としての

算出結果:

割高(+16.36%)

以下、

理由、、、

◽️Amazonの理論株価の試算

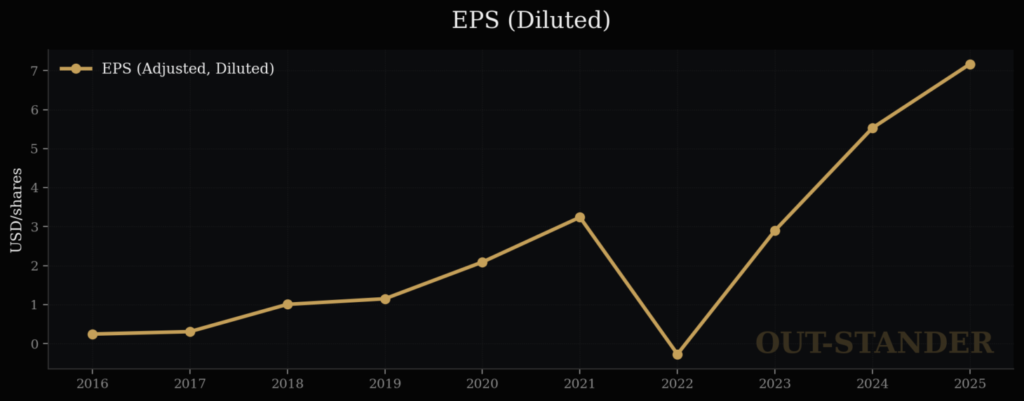

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

Amazonの

EPS(1株当たり純利益)は、

全体:+ 27.96% / 年

(米国平均8.07%の3.46倍)

なので、

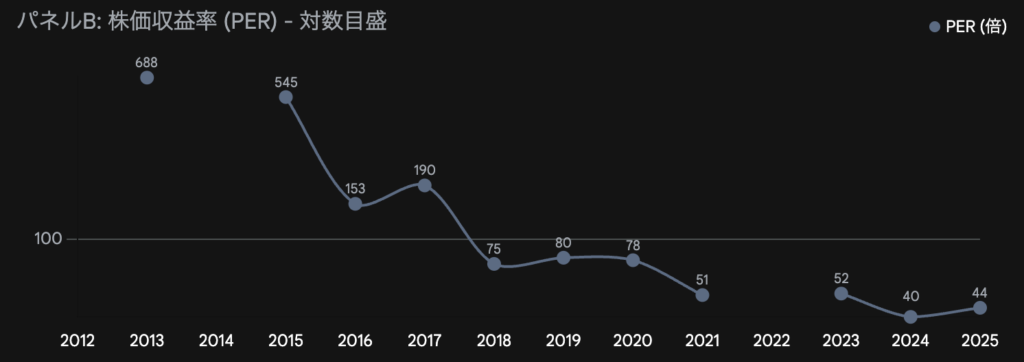

もしPER(株価収益率)の方が

一定だとしたら、

Amazonの株価は上昇する。

ただ、

AmazonのPER(株価収益率)は

下落傾向。

▲10.72% / 年

(平均:53.14倍)

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

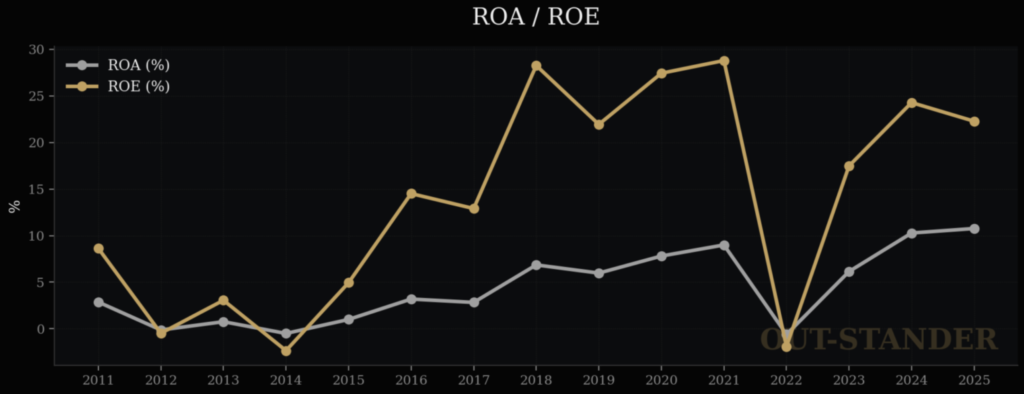

ROE(自己資本利益率)。

そして、

AmazonのROE(自己資本利益率)は、

2018年を頂点に、▲4.18% / 年

だから、

PER(株価収益率)の

下落傾向も不思議ではない。

であれば、

・EPS(1株当たり当期利益):+27.96% / 年

+

・PER(株価収益率) : ▲10.72% / 年

⬇︎

・株価 :+17.24% / 年

◽️ 決算発表後における急落の真因

ならば、

なぜ2/5発表のAmazonの

第4四半期決算で株価が急落したのか?

Amazonが発表した2026年の

設備投資金額が市場予想を遥かに超えていたために、

機関投資家による企業価値の算定法が

Amazonに対しては崩壊したから。

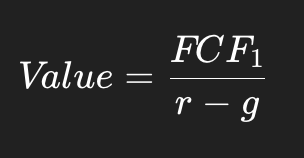

【企業価値=フリーCF ÷ (割引率−成長率)】

つまり、

分子はフリーCF(営業CF -設備投資)

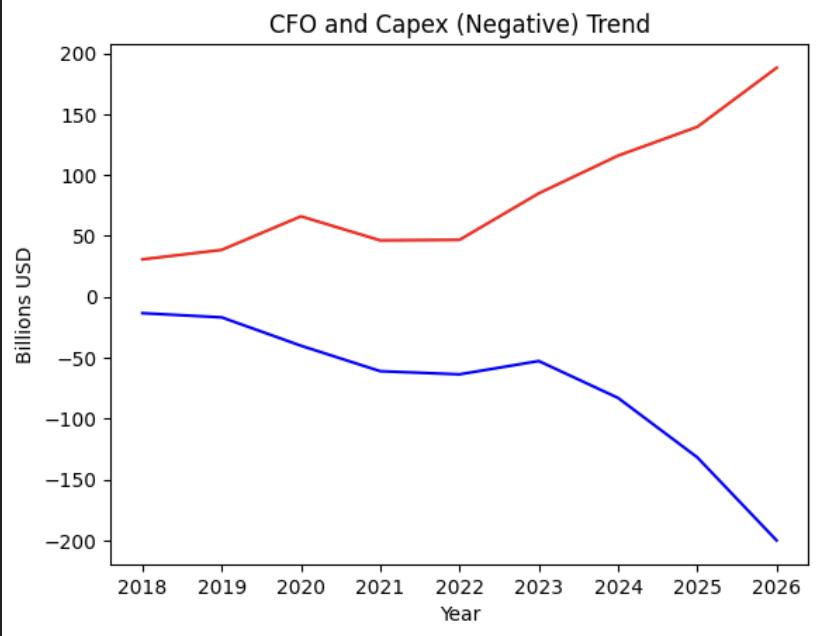

そして、

Amazonの営業CFと設備投資金額の

推移を確認すると、

今期26年の設備投資資金は、

営業CFを超える見通し。

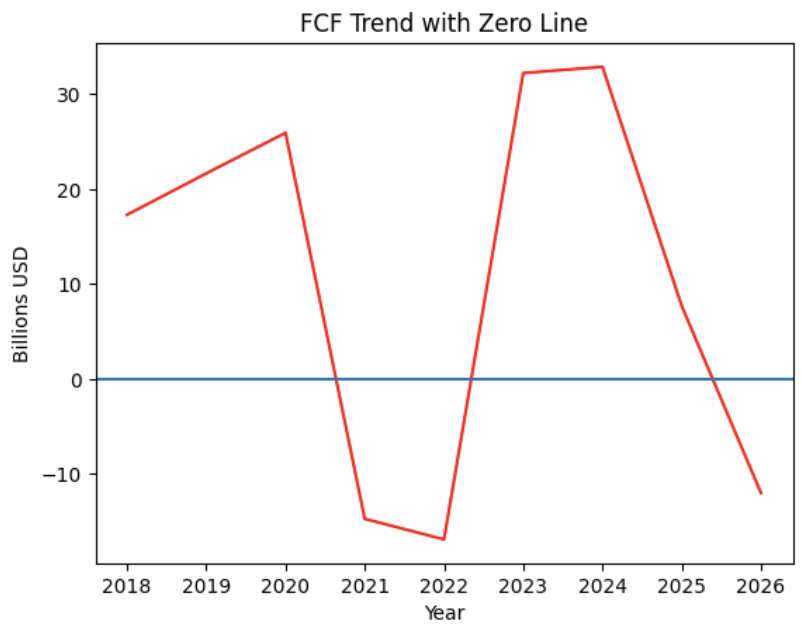

要するに、

企業価値を算出するための分子である

フリーCFが再びマイナスに転落する見込み。

競合のアルファベットやマイクロソフトの場合、

営業CFの増加分だけ設備投資の金額も増やしている。

だから、フリーCFは横ばい。

対して、Amazonは、

営業CFの全額以上の金額を

設備投資に回そうとしているので、

フリーCFが急激に低下してマイナスへ。

だから、

機関投資家が使用している

企業価値の算出法が

Amazonに対しては崩壊。

であれば、

CFという現金ではなく、

当期利益という会計上の概念で

代替して価値を算出するしかない。

しかし、

Amazonが2023年以前に

行なっていた設備投資は

減価償却の期間が40年と長い

建物などの比率が50%だったの対して、

2023年以降で急増させている

設備投資の70%は、

減価償却期間が5年と短い

GPUやサーバーなど。

だから、たとえ1年単位であれば、

現金支出の1/5しか

費用が計上されないので

利益という数字は残りやすいものの、

更新期間が短いGPUやサーバーを

このまま買い続ければ、

費用面の数字も現金支出と同額近くを

いずれ計上しなければならなくなる。

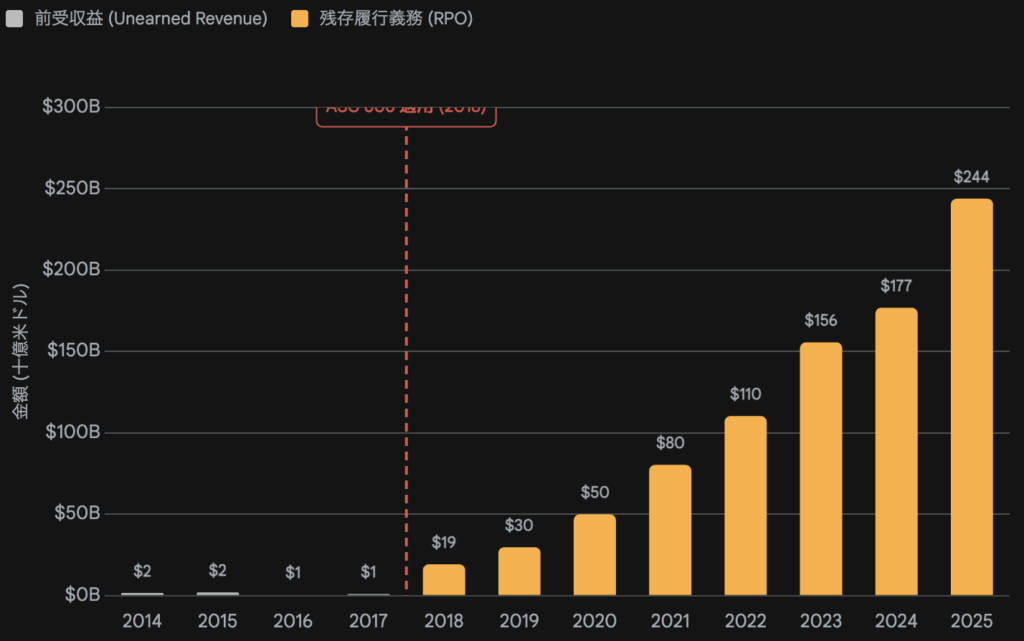

たしかに、Amazonは

RPO(残存履行義務)は急増している。

だから、現在の設備投資を

将来の収益で回収できる可能性は高い。

ただ、Amazonの場合、

RPO(残存履行義務)が増加しているという事実が、

企業価値にとってのプラス材料に

必ずしもならない。

なぜなら、RPO(残存履行義務)の増加は、

かなり高い確率での収益の向上には繋がるものの、

しかし、株主にとっての分配原資である

フリーCFや当期利益の増加は保証しないから。

(Amazonが現在進行形でやっていることは、

入って来た金額が大きくなれば・なるだけ、

入って来た全額を設備投資に向けるので、

分配原資が残らないリスクも大きい。)

よって、

Amazonの場合、会計上の当期利益も

減価償却費の累積費用の増加によって

減少するリスクを織り込む必要がある。

ゆえに、

Amazonの

価値に関する算出結果:

割高(+16.36%)

・時価:204.20ドル

・価値:175.49ドル

以上、

「Amazon:株価分析」

でした。

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎