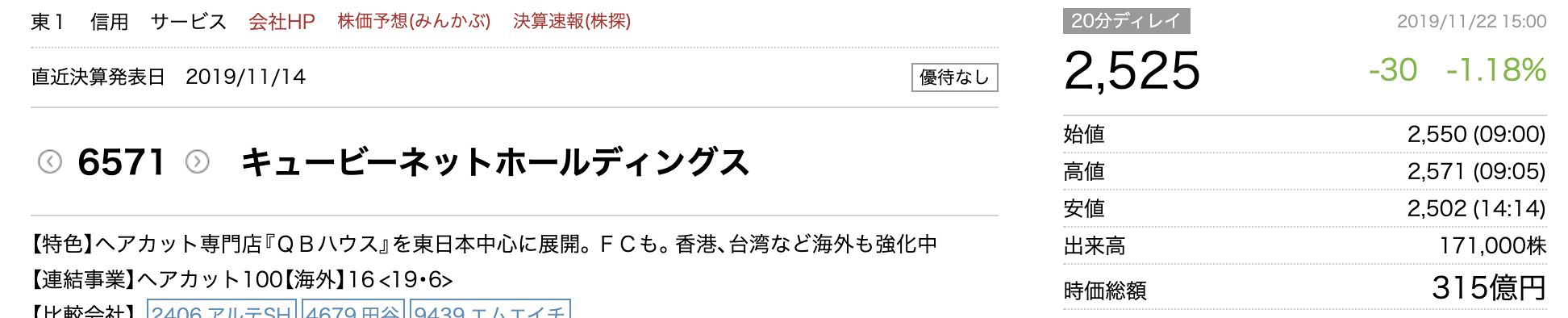

QBハウス、56%増益

白坂です、

・・・・・・・・・・・・・・・・・

>「ヘアカット専門店『QBハウス』が発表した2019年7~9月期の連結決算は、純利益が前年同期比56%増の4億8700万円だった。16年に持ち株会社体制になって以来最高となった。値上げ効果が表れた。」

(『日本経済新聞』より一部引用)

・・・・・・・・・・・・・・・・・

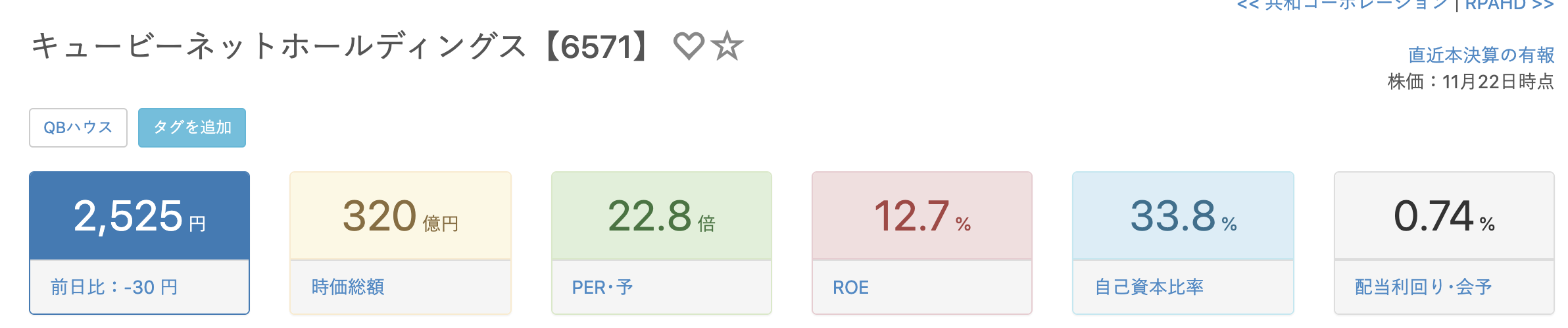

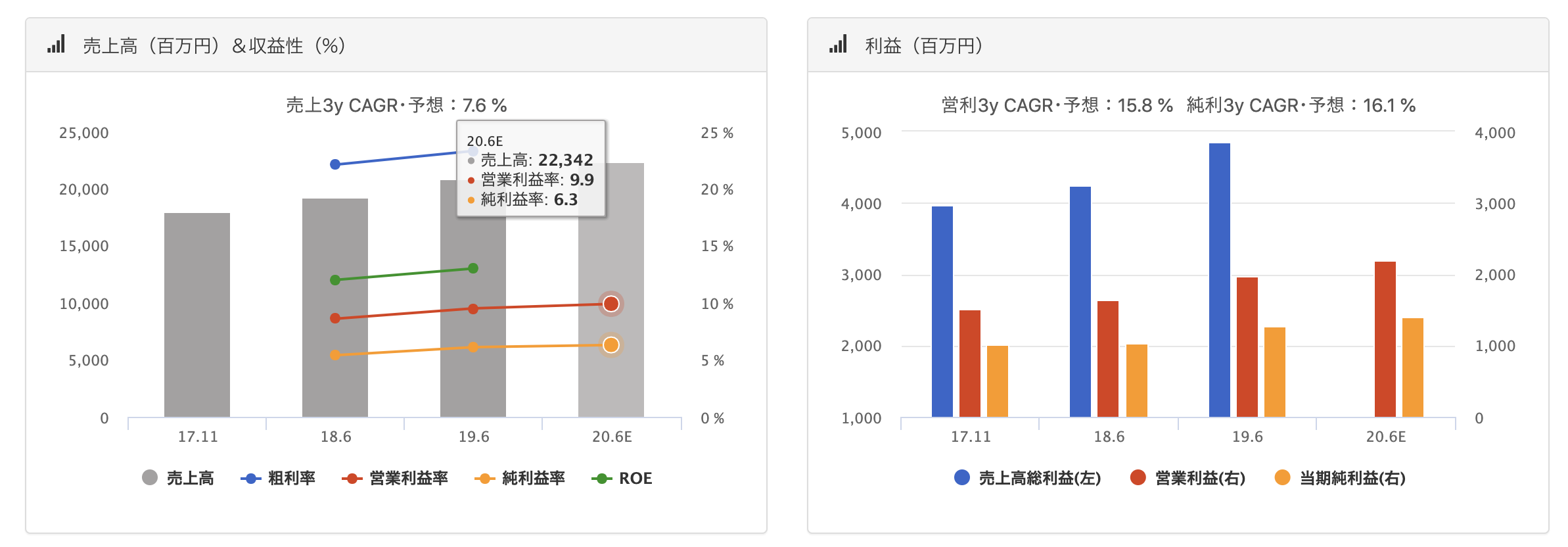

(『四季報』より一部引用)

(『バフェット・コード』より一部引用)

QBハウスは、まさに「戦略」をハッキリさせている優良企業だと思っています。

戦略というのは、究極的には2つです。

すなわち、「経費削減」または「差別化」の2択です。

99%の企業はこの両方のバランスを取ろうとして中途半端になりやすいのですが、QBハウスに関しては徹底的な「経費削減」へ一直線に走りました。結果、

・「髭剃り」を省略

・「シャンプー」を省略

・「マッサージ」も省略、、、

【10分:1,000円で髪を切る】

髪を切りに行けば、男性でも1回:1時間で3,000円くらいかかるのが常識だったのを、QBハウスは余計なサービスを徹底的に省略することで価格も極限まで下げるということをやりました。中途半端ではなく徹底的に。まさに「戦略」の実行です。

【10分:1,000円で髪を切る】

当時は、このような理髪店はありませんでした。結果、「競合他社が血みどろのレッドオーシャンの中で、新しいブルーオーシャンを創った」として、ブルーオーシャン戦略と呼ばれました。QBハウスはブルーオーシャン戦略の元祖的な企業ですが、実際は、戦略を徹底的に実行しただけだったとも言えます。

【1,000円→ 1,080円→ 1,200円】

価格を11%上げたにも関わらず、客数は1%しか減少しなかったために、約10%の利益上昇となったというのが今回のニュースだと言えます。11%の値上げと言えばかなりの値上げなのかもしれませんが、しかし、まだ1,200円。いわゆる一般常識的な理髪店に比べたら、まだかなり安いです。お客様からすると、他の理髪店に行くよりは、やっぱりQBの方が安いとのことで、引き続きお店に行ったというところだと思います。

QBハウスの強いところは、

・これだけ低価格のサービス提供なのに、それでも営業利益率が約10%出ている

・売上の96%以上が直営店経由である

・従業員の約80%が正社員である、、、

低価格で多くのお客様が通うビジネスであるにも関わらず、直営で正社員中心で経営をやっているので、安定感という点では抜群の企業だと言えます。そして、5年、10年、、、と着実に成長していく可能性を持っている優良企業だと言えます。

ただ、

安定感抜群の裏返しとなりますが、短期爆発的に伸びることが期待できる企業でもありません。それは株価が横ばい傾向であることからも、投資家の共通認識になっているとも思います。なぜなら戦略が「経費削減」であり「差別化」ではないので、他社に簡単に真似されてしまうビジネスモデルだからです。

現に、

台湾・香港、、、と海外進出をして、次はシンガポールの予定だったにも関わらず、シンガポールでは同じようなビジネスモデルの理髪店が既に出ていたために海外進出にブレーキがかかっています。

QBハウスのビジネスモデルは素晴らしいモデルですが、しかし、QBハウスでなければ提供できないサービスでもないので、似たような理髪店が出ている地域には出店できません。よって安定性はあったとしても、成長性に関しては疑問符が付きます。

まだ客単価を上げられる余地があるので業績はしばらく伸びていく可能性を大きく持っていますが、天井知らずで伸びていくビジネスモデルでもありません。ある程度の時間をかけて、ある程度のところまで伸びていくことが予想される企業なのだと思っています。

貴重な時間にて文章をお読みくださり感謝しています。

ありがとうございます。

それでは、また。

白坂慎太郎

追伸1:

総再生回数:1,100万回超!

登録者数 : 28,000人超!

→【大好評】YouTubeチャンネル

追伸2:

メルマガやLINE@でも情報を発信しています。

ご登録頂いた方には『4つの特典教材』を無料で差し上げています。